1. Загальні тенденції розвитку світової економіки

Наразі у світі відзначається тенденція поступового уповільнення зростання глобальної економіки. Це, насамперед, обумовлено наступними основними чинниками:

- послабленням темпів зростання економік країн ЄС та країн з економіками, що розвиваються, у т. ч. держав Азіатсько-Тихоокеанського регіону й Латинської Америки;

- уповільненням темпів економічного розвитку Китаю та утворенням тенденції до виникнення нових корпоративних дефолтів, що спричиняє зростання ризиків для стабільності фінансово-банківського сектора та підприємств видобувної промисловості КНР;

- поступовим скороченням Федеральною резервною системою США програми «кількісного пом’якшення».

Крім цього, загострення геополітичного протистояння між країнами Заходу та РФ через російсько-український конфлікт призвело до утворення нових фінансових, економічних та геополітичних викликів для глобального економічного розвитку, основними чинниками формування яких є:

- значна залежність економік окремих країн-членів ЄС від постачання російських енергоносіїв, а також можливого запровадження російською стороною дій у відповідь в разі посилення економічної ізоляції Москви з боку країн Заходу;

- поширення негативних тенденцій, пов’язаних із девальвацією російського рубля та значним уповільненням темпів економічного розвитку РФ, та країн-членів МС та ЄЕП, а також держав Центральноазіатського регіону;

- запровадження Москвою політики прискореного зближення з КНР (не виключено до рівня створення політико-військового альянсу), що розцінюється Вашингтоном як суттєва загроза власним національним інтересам;

- активні дії Москви із консолідації потенціалу БРІКС з метою прискорення процесу створення альтернативних західним механізмів із підтримки стабільного економічного розвитку членів об’єднання та орієнтованих на співпрацю з ним партнерів з числа країн, що розвиваються;

- нарощування конфліктного потенціалу у політичних відносинах між Саудівською Аравією та країнами-членами Ради співробітництва арабських держав Перської затоки через іранське питання;

- істотне зростання ризиків для інвесторів на пострадянському просторі, а також у регіонах із високим конфліктним потенціалом через неврегульованість спірних територіальних питань (Південно-Східна Азія, Південна Америка).

У результаті міжнародні профільні установи зменшили свої прогнози щодо зростання світової економіки на 2014 рік (табл. 1).

Таблиця 1

Прогнози зростання світової економіки у 2014 році

|

Показники |

ОЕСР |

МВФ |

СБ |

ЄБРР |

|

Попередній прогноз |

3,6 % |

3,7 % |

3,2 % |

2,7 % |

|

Актуальний прогноз |

3,4 % |

3,4 % |

2,8 % |

1,4 % |

Розвитку світової економіки на сьогодні сприяє низка факторів, серед яких:

- активізація інфляційних процесів, зокрема в країнах ОЕСР рівень інфляції збільшився на 2 %, а щорічний показник у державах G-20 — до 2,8 %;

- запровадження провідними економіками країн Заходу, у т. ч. ЄС, Японії та Великобританії, більш м’якої монетарної політики, в той час як економіки держав, що розвиваються (Індія, РФ, ПАР) вживають заходи із стабілізації рівнів прибутків;

- очікуване збільшення обсягів світової торгівлі до 4,7 % у цьому році;

- орієнтація країн на розробку і впровадження більш гнучких та адаптованих до кризових явищ моделей економіки, що передбачають стимулювання зростання.

Водночас зростанню світової економіки перешкоджають такі чинники:

- низькі показники економічного зростання розвинених держав, що не дозволяє забезпечити стійке відновлення глобального ринку праці та збільшення чисельності робочих місць;

- зростання торговельного дисбалансу в країнах Західної Європи, Північної Америки та Японії, що викликано процесами старінням населення й високим рівнем безробіття;

- ескалація конфліктів в Україні, у Секторі Газа, Іраку та Сирії, а також посилення територіальних претензій Китаю до Японії, що має негативний вплив на міжнародні ринки, інвестиції та перспективи відновлення глобальної економіки;

- введення обмежувальних заходів між РФ та США й ЄС у двосторонній торгівлі і фінансовій сфері.

2. Аналіз розвитку провідних економік світу та ризиків через російсько-український конфлікт

2.1. СНД та Митний союз

У ІІ кварталі 2014 р. спостерігається планомірна стабілізація макрофінансової ситуації регіону. Цьому передувало тимчасове зниження темпів економічного зростання у країнах Митного союзу до рівня 1,2 %, спричиненого зниженням інвестиційної активності у РФ, послабленням темпів розвитку у Казахстані та низькими показниками орієнтованих на експорт секторів національних економік. Поступове відновлення бюджетного та зовнішньоторговельного балансу економік держав регіону підвищує їхню стійкість до додаткових ризиків. Водночас для країн із менш збалансованим платіжним балансом, передусім Білорусі, зберігається підвищена вразливість до зовнішніх чинників економічної нестабільності. При цьому, незважаючи на формальне зняття митних бар’єрів, Росія продовжує застосовувати практику економічного тиску на своїх партнерів (Білорусь та Казахстан), включаючи підвищення цін на енергоносії та обмеження їх поставок, а також закриття свого ринку для певних видів білоруської та казахстанської продукції.

У ІІ кварталі 2014 р. спостерігається планомірна стабілізація макрофінансової ситуації регіону. Цьому передувало тимчасове зниження темпів економічного зростання у країнах Митного союзу до рівня 1,2 %, спричиненого зниженням інвестиційної активності у РФ, послабленням темпів розвитку у Казахстані та низькими показниками орієнтованих на експорт секторів національних економік. Поступове відновлення бюджетного та зовнішньоторговельного балансу економік держав регіону підвищує їхню стійкість до додаткових ризиків. Водночас для країн із менш збалансованим платіжним балансом, передусім Білорусі, зберігається підвищена вразливість до зовнішніх чинників економічної нестабільності. При цьому, незважаючи на формальне зняття митних бар’єрів, Росія продовжує застосовувати практику економічного тиску на своїх партнерів (Білорусь та Казахстан), включаючи підвищення цін на енергоносії та обмеження їх поставок, а також закриття свого ринку для певних видів білоруської та казахстанської продукції.

Держави Центральної Азії з початку російсько-українського конфлікту займають стриману позицію, офіційно не засуджуючи кроки РФ щодо України, з одного боку, і не визнаючи результатів референдуму в Криму та анексії півострова Росією — з іншого. Разом з тим, ці країни вже відчувають дискомфорт та наслідки кризи у відносинах між РФ та Україною в економічній сфері.

2.1.1. Російська Федерація

Сучасні тенденції розвитку. Посилення в російській економіці стійких негативних тенденцій обумовлено впливом застосованих країнами Заходу санкцій першого і другого рівня. Проблеми в економіці суттєво перешкоджають російському уряду забезпечувати ефективне стратегічне планування та управління соціально-економічними процесами в державі.

За результатами І півріччя 2014 р. у російській економіці сформувались такі негативні тенденції:

- уповільнення темпів економічного зростання (І квартал — 0,9 %, ІІ квартал — 0,8 %) до рівня балансування на межі технічної рецесії через послаблення інвестиційної активності та скорочення темпів зростання реальних доходів населення;

- низька ефективність впровадження урядом заходів зі скорочення дефіциту регіональних бюджетів (з перспективою збільшення відповідного консолідованого показника за результатами цього року до 700-800 млрд рублів, у 2013 році — 640 млрд рублів) через уповільнення темпів економічного зростання країни. При цьому обсяг державного боргу суб’єктів РФ порівняно з першим півріччям 2013 року підвищився на 23,8 % (до 1,742 трлн рублів);

- слабка ефективність дій російської влади, спрямованих на стимулювання економіки монетарними заходами внаслідок поєднання рекордно низького рівня безробіття в країні (4,9 %) із високою інфляцією (7,8 %). Спостерігається уповільнення темпів й погіршення умов кредитування та, як наслідок, підвищення процентних ставок і зниження рівня споживчої впевненості населення;

- зниження з початку року обсягів міжнародних резервів Центробанку Росії на $31,3 млрд (станом на 1 липня 2014 р. складали $478,25 млрд) у поєднанні з відтоком іноземного капіталу (близько $80 млрд з початку року) істотно звузило інвестиційні можливості РФ, що призвело до збереження нестабільності у сфері промислового виробництва та будівництва. Це також змусило російський уряд шукати додаткові джерела фінансування для реалізації програм імпортозаміщення.

Таким чином, під впливом санкцій першого та другого рівня мінімальний розмір прямих і непрямих збитків російської сторони вже досяг суми понад $130 млрд., а за результатами поточного року відтік капіталу з РФ може перевищити $200 млрд. Крім того, ключовим джерелом зростання ВВП РФ залишається майже виключно чистий експорт, що значно посилює рівень уразливості російської економіки від несприятливого (у контексті кон’юнктури) розвитку ситуації на світовому ринку нафти. При цьому, нафтогазові доходи використовуватимуться урядом для компенсації недоотриманих надходжень від інших секторів економіки.

Ризики, що пов’язані з російсько-українським конфліктом. Беручи до уваги, що секторальні санкції США та ЄС здебільшого орієнтовані на ефект упродовж середньострокової перспективи (до 3-х років), протягом 2014-2015 рр. найбільші ризики для російської економіки становитимуть обмеження стосовно фінансового сектору РФ. Необхідність заміщення зовнішніх запозичень спонукатиме російську владу використовувати для цього частку нафтогазових доходів (Фонду національного добробуту), що спричинить істотне зниження обсягу нових надходжень на рахунки Резервного фонду.

Ризики, що пов’язані з російсько-українським конфліктом. Беручи до уваги, що секторальні санкції США та ЄС здебільшого орієнтовані на ефект упродовж середньострокової перспективи (до 3-х років), протягом 2014-2015 рр. найбільші ризики для російської економіки становитимуть обмеження стосовно фінансового сектору РФ. Необхідність заміщення зовнішніх запозичень спонукатиме російську владу використовувати для цього частку нафтогазових доходів (Фонду національного добробуту), що спричинить істотне зниження обсягу нових надходжень на рахунки Резервного фонду.

Обмеження доступу до іноземних ринків капіталу російських банків та компаній, які потрапили до санкційних списків, може спричинити:

- додаткове прискорення інфляції на рівні 0,7-1 % (у річному обчисленні) внаслідок необхідності надання банкам допомоги із підтримки ліквідності (беручи до уваги сплату «Сбербанком», ВТБ, «Газпромбанком», ВЕБ, «Банком Москвы» та «Россельхозбанком» упродовж 2014-2015 рр. зовнішньої заборгованості за діючими зобов’язаннями на суму близько $66 млрд);

- зниження прибутковості банківської сфери через очікуване скорочення вказаними банками обсягів приватного та корпоративного кредитування може зумовити уповільнення динаміки розвитку цього сектору російської економіки (негативний ефект оцінюється на рівні 0,5 % ВВП);

- скорочення обсягів роздрібних продаж з урахуванням зменшення обсягів споживання домогосподарств (негативний ефект оцінюється на рівні 0,2 % ВВП).

Незважаючи на те, що санкції США та ЄС проти РФ у паливно-енергетичній сфері не матимуть вагомих негативних наслідків для Москви у найближчий час (найбільші ризики виникнуть для «Роснафти», котра у грудні 2014 р. і лютому 2015 р. має погасити $26,5 млрд кредиту, отриманого на придбання ТНК), проте:

очікується призупинення освоєння арктичного шельфу, скорочення кількості пропозицій іноземних компаній щодо співпраці в рамках проектів освоєння нових важкодоступних ділянок, зниження обсягів видобутку енергоносіїв унаслідок використання застарілих технологій та концентрації зусиль на видобутку енергоносіїв зі старих родовищ;

очікується призупинення освоєння арктичного шельфу, скорочення кількості пропозицій іноземних компаній щодо співпраці в рамках проектів освоєння нових важкодоступних ділянок, зниження обсягів видобутку енергоносіїв унаслідок використання застарілих технологій та концентрації зусиль на видобутку енергоносіїв зі старих родовищ;- тривалий період дії санкцій та їхнє поступове розширення можуть зумовити скорочення видобутку російської нафти в обсягах до 10-20 млн тонн на рік, що загрожує Кремлю втратою найбільш стійкого джерела фінансування пріоритетних державних проектів та програм.

Обмеження країн Заходу щодо постачання до РФ продукції подвійного призначення, а також введення ембарго на торгівлю озброєнням і військовими технологіями безпосередньо стримуватимуть темпи реалізації Кремлем національних програм зі зниження імпортозалежності російського оборонно-промислового комплексу, ракетобудування, авіабудування, суднобудування та атомно-промислового комплексу.

Прогноз. За результатами 2014 року потенціал економічного зростання Росії оцінюється на рівні 0,2-0,5 % із перспективою погіршення цього прогнозу у разі подальшого посилення економічного тиску з боку країн Заходу. Вже у 2015 році Росія може зіткнутись із проблемами стійкого дефіциту фінансових ресурсів, прискореного зношення й вибуття основних фондів, поступової деградації інфраструктурних і магістральних комунікацій.

На фоні комплексу вищезазначених негативних процесів у російській економіці, станом на липень 2014 р. ключовим завданням російської влади стало недопущення скорочення реальних доходів федерального бюджету. Росія також мала забезпечувати підтримку галузей, що гарантують зростання промислового виробництва, сектору фінансово-банківських послуг та роздрібної торгівлі з метою недопущення подальшого уповільнення темпів економічного розвитку на тлі негативних споживчих очікувань населення. Особливої ваги також набуло питання гарантування довгострокової стійкості джерел фінансування найбільш пріоритетних програм імпортозаміщення та впровадження потужних інфраструктурних проектів, у т. ч. в окупованому Криму.

Водночас, стосовно України Росія впроваджуватиме сценарій зриву виконання антикризової програми зі стабілізації фінансово-економічної ситуації в Україні із перспективою його подальшої трансформації у сценарій руйнування існуючих засад української промисловості та, зрештою, економіки.

2.2. США

Сучасні тенденції розвитку. Вжиття заходів з метою активізації механізмів пришвидшення економічного зростання залишається головним пріоритетом США. Після значного скорочення, у порівнянні з І кварталом 2014 р., ріст ВВП США за ІІ квартал 2014 р. становив 4 %, в той час як ріст ВВП за аналогічний період 2013 року склав 2,4 %. Також відзначаються пришвидшення інфляції, нарощування обсягів кредитування приватного сектору та промислового виробництва, відновлення економічної активності, поліпшення ситуації на ринку праці (рівень безробіття — 6,2 %).

Сучасні тенденції розвитку. Вжиття заходів з метою активізації механізмів пришвидшення економічного зростання залишається головним пріоритетом США. Після значного скорочення, у порівнянні з І кварталом 2014 р., ріст ВВП США за ІІ квартал 2014 р. становив 4 %, в той час як ріст ВВП за аналогічний період 2013 року склав 2,4 %. Також відзначаються пришвидшення інфляції, нарощування обсягів кредитування приватного сектору та промислового виробництва, відновлення економічної активності, поліпшення ситуації на ринку праці (рівень безробіття — 6,2 %).

При цьому Сполучені Штати планують зберегти гнучку монетарну політику в нинішніх умовах, а питання про початок підвищення процентних ставок залишається відкритим. На фоні очікувань інвесторів щодо збільшення Федеральною резервною системою США процентних ставок та погіршення ситуації в ЄС відзначається зміцнення долара. Однак нерівномірне відновлення темпів росту економіки США на тлі поглиблення російсько-української кризи, яка формує додаткові виклики для глобальної економіки, утримує ФРС від підвищення процентних ставок, залишаючи цей інструмент стимулювання економіки як страховку від стагнаційних процесів.

Ризики, що пов’язані з російсько-українським конфліктом. Позиція США полягає у принциповому невизнанні окупації Криму Росією, вжитті заходів поступової ізоляції РФ, а також наданні Україні широкої політичної, дипломатичної, фінансової та інформаційної підтримки за одночасного утримання від воєнної та військово-технічної допомоги. Агресія РФ проти України, її суверенітету й територіальної цілісності, розцінюється США як порушення Москвою базових норм міжнародного права, що загрожує міжнародному миру та безпеці.

У липні 2014 р. США оголосили про введення секторальних санкцій щодо РФ, найбільш вагомими з яких є обмеження доступу російських компаній та фінансових установ до західних фінансових ринків. Потенційні економічні збитки США від запровадження Москвою дій у відповідь (продовольче ембарго) оцінюються на рівні $1-1,5 млрд і є значно нижчими від очікуваних втрат ЄС.

З огляду на це, прогнозується посилення тиску на Вашингтон з боку Євросоюзу щодо пришвидшення розробки спільних заходів із протидії російським контрзаходам. Це, насамперед, передбачатиме необхідність більш повного врахування позиції офіційного Брюсселя в рамках переговорів стосовно створення т. зв. «Трансатлантичної зони вільної торгівлі».

Прогноз. Незважаючи на позитивні тенденції в економіці США, прогноз щодо економічного зростання країни у поточному році був переглянутий у бік зменшення до рівня 2-2,3 % за результатами року. Крім цього, у короткостроковій перспективі не очікується значних позитивних змін на ринку праці та у показнику інфляції. Попри вимушене зміщення офіційним Вашингтоном фокусу геополітичної уваги з Азіатсько-Тихоокеанського регіону на європейський континент внаслідок агресії РФ проти України, беззаперечним стратегічним пріоритетом США залишатиметься впровадження політики стримування Китаю. З огляду на це, США будуть вимушені впроваджувати дипломатично та економічно витратну політику із посилення міжнародної ізоляції РФ, з одного боку, та протидії зміцненню КНР — з іншого.

2.3. Європейський союз

Сучасні тенденції розвитку. На сьогодні спостерігаються всі ознаки уповільнення темпів розвитку європейської економіки (зростання ВВП у ІІ кварталі 2014 р. складало 0,7 %) — зниження обсягів промислового виробництва в країнах єврозони, у т. ч. Франції (-2 %) та Греції (-6,7 %), скорочення позитивного сальдо торговельного балансу валютного блоку до €16,8 млрд (у червні 2014 р.), зменшення індексу ділової активності у державах ЄС. Позитивний ефект від запровадження в червні Європейським Центробанком стимулюючих заходів, що включають зменшення базової процентної ставки до 0,15 % річних та започаткування цільової програми кредитування банків, проявиться лише з часом.

Сучасні тенденції розвитку. На сьогодні спостерігаються всі ознаки уповільнення темпів розвитку європейської економіки (зростання ВВП у ІІ кварталі 2014 р. складало 0,7 %) — зниження обсягів промислового виробництва в країнах єврозони, у т. ч. Франції (-2 %) та Греції (-6,7 %), скорочення позитивного сальдо торговельного балансу валютного блоку до €16,8 млрд (у червні 2014 р.), зменшення індексу ділової активності у державах ЄС. Позитивний ефект від запровадження в червні Європейським Центробанком стимулюючих заходів, що включають зменшення базової процентної ставки до 0,15 % річних та започаткування цільової програми кредитування банків, проявиться лише з часом.

Ризики, що пов’язані з російсько-українським конфліктом. Внаслідок впровадження ЄС секторальних санкцій третього рівня стосовно РФ та російських дій у відповідь, сукупні економічні збитки країн Євросоюзу можуть скласти €40 млрд (0,3 % ВВП ЄС). При цьому найбільших втрат від введення Росією ембарго на імпорт продуктів харчування з ЄС зазнають Польща ($1,1 млрд у 2014 році), ФРН ($814 млн), Нідерланди ($797 млн), Іспанія ($796 млн), Данія ($545 млн), Франція ($444 млн), Фінляндія ($367 млн). Проте сума збитків найпотужніших економік Європейського союзу (Німеччина, Великобританія, Франція, Італія, Іспанія) у співвідношенні до загальних показників їхнього експорту є вкрай незначними у порівнянні з Польщею або Фінляндією.

З огляду на це, основними ризиками для ЄС від впровадження Росією заборони на імпорт європейських продуктів харчування є:

- уповільнення динаміки економічного зростання (відновлення економік) окремих країн Східної, Південної та Північної Європи (насамперед, Польщі, Литви, Греції, Фінляндії), агропромисловий експорт яких здебільшого був орієнтований на російський внутрішній ринок. Водночас збитки ЄС від скорочення експорту продовольства до РФ через ембарго можуть скласти до 25 % від загальної суми щорічних поставок агропромислової та харчової продукції, котрі оцінюються на рівні близько €12 млрд (потенційні втрати — €3 млрд). Попри це, російська сторона оцінює потенційні збитки для Євросоюзу значно вище;

- зростання рівня безробіття та виділення додаткових коштів на соціальні програми. Це обумовлено перспективою виникнення нових ускладнень на ринку праці внаслідок зниження внутрішніх цін на європейському продовольчому ринку, що може спричинити хвилю банкрутства дрібних фермерських господарств;

- можливе посилення санкційного тиску на ЄС у разі поширення Росією заборони на імпорт алкогольної продукції та дитячого харчування.

Водночас ризики для економіки ЄС у контексті агресії РФ проти України оцінюються як вагомі. З огляду на це, Євросоюз прагне забезпечити вироблення збалансованих рішень з питання економічних санкцій проти Росії, надаючи перевагу прихованим фінансовим санкціям.

Прогноз. Системними ризиками для економіки Євросоюзу залишатимуться високе боргове навантаження, проблеми банківського сектору, слабкий внутрішній попит, високий рівень безробіття та незавершеність корегування існуючих дисбалансів економічного розвитку (відносно 14 країн-членів ЄС застосовано процедуру надмірного дефіциту бюджету).

2.3.1. ФРН

Сучасні тенденції розвитку. Висока активність бізнес-середовища, позитивна динаміка на ринку праці, помірна інфляція та сприятливий показник споживчих настроїв забезпечують перебування німецької економіки на стадії підйому. У цьому контексті певне уповільнення зростання ВВП у ІІ кварталі 2014 р. (лише на 0,8 %) не розглядається як критичне. Водночас ФРН перебуває під загрозою можливого застосування Єврокомісією санкцій через надмірний зовнішньоторговельний профіцит.

Ризики, що пов’язані з російсько-українським конфліктом. Керівництво ФРН у рамках врегулювання російсько-української кризи виходить виключно із площини забезпечення своїх національних інтересів. Обережність підходів Берліна щодо радикального посилення економічного тиску на Кремль зумовлена:

Ризики, що пов’язані з російсько-українським конфліктом. Керівництво ФРН у рамках врегулювання російсько-української кризи виходить виключно із площини забезпечення своїх національних інтересів. Обережність підходів Берліна щодо радикального посилення економічного тиску на Кремль зумовлена:

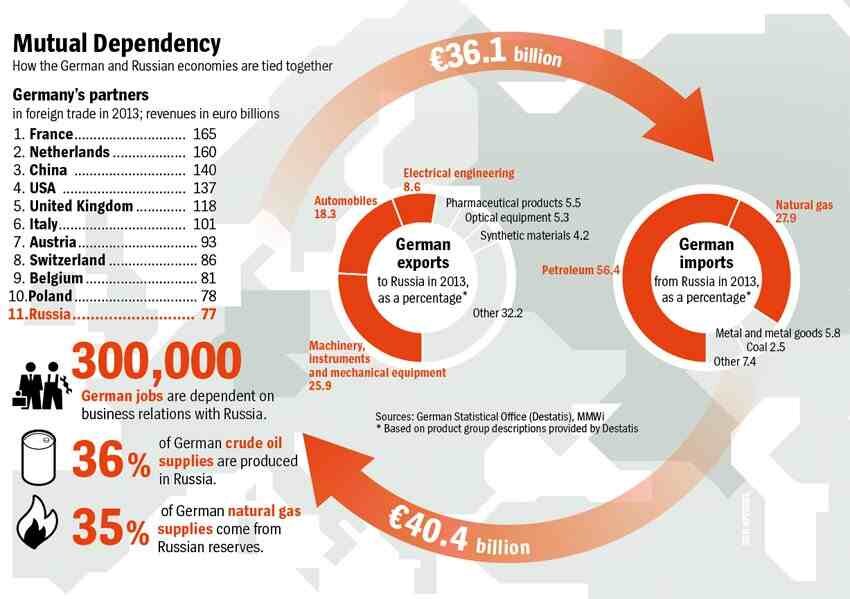

- високою залежністю економіки ФРН від поставок російських вуглеводнів (частка імпорту нафти із РФ становить 56,5 %, газу — близько 30%);

- значними збитками, які вже зазнали німецькі компанії, що працюють в РФ;

- тісними торговельно-економічними зв’язками (у 2013 році двосторонній товарообіг склав €76 млрд) та вагомими соціальними наслідками (близько 300 тис. працівників задіяні у коопераційних зв’язках з РФ).

Дії, які запроваджуються німецькою стороною для економічного тиску з метою примушення російської сторони до деескалації ситуації на Сході України, набагато менші за потенціал Берліна. Запровадженні у рамках секторальних санкцій ЄС обмеження на співробітництво з РФ лише незначною мірою позначаться на німецькій економіці, а збитки експортерів уряд компенсуватиме шляхом надання їм додаткової підтримки для виходу на альтернативні ринки. Проте, у разі входження Росії у фазу стрімкого економічного зниження або застосування з боку Москви заходів у відповідь, що передбачатимуть обмеження поставок нафти й газу до Євросоюзу, негативні наслідки найбільше відчують німецькі виробники залізничного транспорту (11 % німецького експорту до РФ), промислового устаткування (6 %), машинобудівники (5 %), виробники автомобілів (4 %), електротехніки (3 %), хімії і фармацевтичної продукції (3 %), авіатранспорту (2 %).

Застосована офіційною Москвою заборона імпорту низки продовольчих товарів з країн ЄС не розглядається офіційним Берліном як вагома загроза економічним інтересам ФРН. Проте, заявлена російською стороною підготовка т. зв. «другого пакету» санкцій проти США та Євросоюзу (найвірогідніше, передусім передбачатиме обмеження на постачання з відповідних держав окремого переліку машин, обладнання й устаткування, де Росія має можливість їх заміщення своїми аналогами) може завдати більш вагомої шкоди німецьким виробникам і експортерам промислової продукції та пов’язаних із цим послуг.

З огляду на це офіційний Берлін прагне вжити максимальних дипломатичних зусиль з метою досягнення (до кінця жовтня) прогресу у питанні деескалації ситуації на Сході України, що дозволить німецькій стороні уникнути нарощування конфліктності у відносинах з Москвою.

Прогноз. Незважаючи на певне гальмування економічного розвитку Німеччини у ІІ кварталі, урядовий прогноз щодо подальшого зростання ВВП країни за результатами 2014 року залишається на рівні 1,5 %. Основними напрямами докладання зусиль уряду А. Меркель залишаються залучення інвестицій у розвиток інфраструктури, прискорення процесу переходу енергетичної галузі на відновлювальні джерела енергії та впровадження пенсійної реформи. При цьому, в результаті низького показника безробіття та високого внутрішнього попиту існує вірогідність пришвидшення економіки ФРН за умов відсутності подальших кроків у напрямку посилення економічної ізоляції РФ.

2.3.2. Великобританія

Сучасні тенденції розвитку. Сприятливим тенденціям економічного розвитку Великобританії у ІІ кварталі 2014 р. (стійкі темпи зростання ВВП на рівні 3,2 %, зниження рівня безробіття до 6,4 % відсутність ризику дефляції) сприяє дотримання урядом Д. Кемерона чіткого курсу на консолідацію бюджету. Разом з тим, загрозу розвитку британської економіки становлять збільшення вартості житла й збереження низького рівня темпів зростання промислового виробництва (1,2 % станом на липень). Ці чинники можуть призвести до рецесії. Проте, найбільше занепокоєння у фінансово-промислових колах упродовж останнього часу викликає розвиток ситуації навколо підготовки до проведення парламентських виборів у 2015 році.

Ризики, що пов’язані з російсько-українським конфліктом. Наразі конфлікт навколо України здебільшого підвищує ризики лише для тих британських компаній, які працюють у РФ та мають бізнес-інтереси в російській енергетичній галузі. Так, запровадження ЄС обмежень на експорт до Росії обладнання та техніки, пов’язаних з енергетикою (експортні ліцензії не будуть видаватися на продукцію, призначену для видобування та виробництва глибоководної нафти, розвідки або видобування арктичної нафти і сланцевих нафтових проектів у РФ), може завдати збитків таким компаніям з британським капіталом, як «Shell» (бере участь у проекті «Сахалін-2») та «British Petroleum» (підписала договір про створення СП з російською стороною в рамках пошуку і розробки сланцевої нафти у Волго-Уральському регіоні). Також збитків можуть зазнати такі потужні компанії, як «Marks&Spencer» (мережа магазинів на території РФ), «Rolls-Royce» (постачає до РФ авіаційні двигуни), «Diageo» (алкогольні напої), «Intercontinental» (готельний бізнес).

Ризики, що пов’язані з російсько-українським конфліктом. Наразі конфлікт навколо України здебільшого підвищує ризики лише для тих британських компаній, які працюють у РФ та мають бізнес-інтереси в російській енергетичній галузі. Так, запровадження ЄС обмежень на експорт до Росії обладнання та техніки, пов’язаних з енергетикою (експортні ліцензії не будуть видаватися на продукцію, призначену для видобування та виробництва глибоководної нафти, розвідки або видобування арктичної нафти і сланцевих нафтових проектів у РФ), може завдати збитків таким компаніям з британським капіталом, як «Shell» (бере участь у проекті «Сахалін-2») та «British Petroleum» (підписала договір про створення СП з російською стороною в рамках пошуку і розробки сланцевої нафти у Волго-Уральському регіоні). Також збитків можуть зазнати такі потужні компанії, як «Marks&Spencer» (мережа магазинів на території РФ), «Rolls-Royce» (постачає до РФ авіаційні двигуни), «Diageo» (алкогольні напої), «Intercontinental» (готельний бізнес).

Очікується, що посилення економічного тиску на РФ може призвести до зменшення сукупного обсягу притоку іноземних інвестицій до Сполученого Королівства за рахунок зниження «російської частки» (через замороження авуарів олігархів, відплив російських фінансових ресурсів до інших міжнародних фінансових центрів), а також спровокувати кризу на столичному ринку нерухомості.

Водночас, незважаючи на активну політичну підтримку України, казначейство Великобританії відмовило Єврокомісії у пропозиції збільшити державам-членам ЄС внески для покриття витрат на програми з економічної допомоги Україні (орієнтовне зростання обсягу допомоги мало скласти £500 млн). Таким чином, на даному етапі британський політикум готовий йти лише на певні економічні витрати, частково перекладаючи тягар санкцій на найбільш потужні промислові компанії, які мають широкі можливості диверсифікувати свої інвестиційні портфелі.

Прогноз. У липні МВФ поліпшив прогноз зростання британської економіки на 2014 рік — із 2,8 % до 3,2 %, що спричинено позитивною динамікою ключових макроекономічних індикаторів та ефективними антикризовими заходами в країні на даному етапі.

2.3.3. Франція

Сучасні тенденції розвитку. Головними каталізаторами поглиблення кризових явищ в економіці Франції стали нестабільні макроекономічні показники у ІІ кварталі 2014 р. (ВВП збільшився лише на 0,3 %, сальдо торговельного балансу було від’ємним на рівні €5,3 млрд, скорочення промислового виробництва склало 2 %). Це в черговий раз актуалізувало для президента Франції питання проведення ротацій в економічному блоці уряду М. Вальса (шляхом відставки кабінету міністрів наприкінці серпня ц. р.).

Сучасні тенденції розвитку. Головними каталізаторами поглиблення кризових явищ в економіці Франції стали нестабільні макроекономічні показники у ІІ кварталі 2014 р. (ВВП збільшився лише на 0,3 %, сальдо торговельного балансу було від’ємним на рівні €5,3 млрд, скорочення промислового виробництва склало 2 %). Це в черговий раз актуалізувало для президента Франції питання проведення ротацій в економічному блоці уряду М. Вальса (шляхом відставки кабінету міністрів наприкінці серпня ц. р.).

З метою зменшення дефіциту бюджету (на вимогу Єврокомісії) уряд вдався до продажу державного пакета акцій енергетичної компанії «GDF Suez» (на суму €1,5 млрд), ухвалив програму додаткового скорочення бюджетних витрат (€4 млрд), а також запровадив податкові пільги для малозабезпечених верств населення. У рамках виконання своїх передвиборних обіцянок влада планує запровадити восени ц. р. другу програму допомоги низовим територіально-адміністративним одиницям з найбільш серйозними економічними дисбалансами (€5 млрд).

Ризики, що пов’язані з російсько-українським конфліктом. Франція входить до трійки найбільших іноземних інвесторів економіки РФ (понад 1,2 тис. французьких компаній безпосередньо працюють у Росії). Через посилення Євросоюзом санкцій щодо РФ в країні спостерігаються такі тенденції:

- скорочення прибутковості французького продовольчого експорту з урахуванням того, що на Росію припадає 8 % від загальних поставок у цій сфері (близько 6 тис. французьких фірм регулярно експортують аграрну та аграрно-продовольчу продукцію на російський ринок);

- французькі компанії почали переглядати свої відносини із російськими партнерами. Так, нафтогазовий концерн «Total» призупинив закупівлю частки акцій у російської компанії «Новатек»; компанія «EDF Trading» відмовилася від російського термального вугілля, яке постачала вугільна компанія «Зарічна»;

- зберігається високий ризик для фінансово-банківського сектору Франції у зв’язку із широкою присутністю французького капіталу в банківському секторі Росії (російським клієнтам видано кредитів на суму €36,5 млрд).

У разі посилення економічних санкцій проти Кремля найбільших збитків можуть зазнати такі компанії як «Societe Generale», «Alstom», «Renault», «Peugeot», «Citroen», «L'Oreal», «Auchan», «Leroy Merlin», «Decathlon», «Accor», «Vinci Construction», «Air Liquide», «Alcatel-Lucent», «Areva», «Essilor».

Прогноз. Керівництво Франції дотримуватиметься курсу пом’якшення монетарної політики та паралельного пошуку коштів для виконання своїх передвиборних обіцянок щодо поліпшення життєвого рівня населення. Актуалізується загроза подальшого збереження в країні безробіття на рівні 10 % через погіршення темпів розвитку компаній, пов’язаних із російським та українським ринками. За попередніми оцінками, річний показник зростання ВВП Франції у 2014 році складе 0,5-0,6 %.

2.3.4. Італія

Сучасні тенденції розвитку. Макроекономічна ситуація в Італії знаходиться у стадії технічної рецесії. Зниження обсягу ВВП реєструється впродовж другого кварталу поспіль (на 0,3 % у ІІ кварталу 2014 р.), а рівень держаного боргу сягнув позначки у €96 млрд (збільшився на 4,7 % з початку року). З метою поповнення доходної частини бюджету з 1 липня було підвищено ставку податку на фінансовий дохід — із 20 % до 26 % (додатковий захід із поповнення бюджету та стимулювання активізації фондового ринку). У вересні ц. р. планується започаткувати масштабну програму реформ. Зокрема, серед термінових заходів передбачено: надати на 9 місяців податкові пільги підприємствам, що купують нове обладнання; дозволити страховим фондам кредитувати компанії; знизити тарифи на електроенергію для малих і середніх підприємств.

Ризики, що пов’язані з російсько-українським конфліктом. Італія має статус одного із найбільших зовнішньоторговельних партнерів РФ (поступається лише Китаю, Нідерландам та Німеччині), а також широкий спектр двосторонньої взаємодії у таких сферах як енергетика (італійські компанії беруть участь у спорудженні газопроводу «Південний потік», розробці шельфу Чорного і Баренцового морів, газових родовищ на Ямалі; «Лукойл» і «Роснафта» здійснюють нафтопереробку на Сицилії та Сардинії; «Газпром нафта» виробляє моторні масла) та високотехнологічна промисловість (італійський холдінг «Фінмеканіка» бере участь у проекті «Сухой Суперджет 100»; «Фіат» виробляє сучасну сільськогосподарську техніку; «Піреллі» налагодило в Росії випуск шинної продукції; російські «Євраз» і «НЛМК» виступають провідними інвесторами металургійного сектора італійської економіки). При цьому частка Росії в газовому імпорті Італії становить понад 40 %, що робить країну досить залежною від Москви не лише економічно, але й політично.

Наразі офіційний Рим висловлює занепокоєння негативним ефектом від запровадження санкцій щодо Росії на енергетичний концерн «Eni» (один із акціонерів «Південного потоку»), а також на діяльність широко представленого в Росії банку «Uni Credit». За попередніми оцінками, Італія може зазнати збитків від санкцій на суму понад €10 млрд.

Прогноз. Поширення таких негативних економічних тенденцій, як зниження індексу промислового виробництва, зростання рівня безробіття більше ніж на 12 %, збереження низької активності у будівельній галузі (-4,7 %), слугуватимуть основними факторами продовження технічної рецесії у країні. За попередніми оцінками, річне зростання ВВП країни складе 0,1 %.

Локалізація італійського бізнесу на вирішенні внутрішніх проблем у поєднанні із високим рівнем впливу з боку Росії на ситуацію в енергетичному секторі Італії зумовлюватиме збереження застережень офіційного Риму на позицію ЕС щодо доцільності радикального посилення тиску на Кремль.

2.4. Азіатсько-Тихоокеанський регіон

Сучасні тенденції розвитку. Забезпечення курсу економічного зростання країн регіону АТР обумовлено реалізацією першочергових завдань з макроекономічної стабілізації у рамках національної економічної політики регіональних лідерів. При цьому блок АСЕАН демонструє сталу тенденцію до зростання на основі переваг внутрішньо-регіональної кооперації та поглиблення економічних зв’язків з державами-сусідами. Збільшення концентрації прямих іноземних інвестицій у зазначений інтеграційний блок спричинено сприятливим бізнес-кліматом та перспективним споживчим ринком. Водночас внаслідок часткового відтоку іноземного капіталу у регіоні АТР починає чітко виділятись група країн-аутсайдерів (Пакистан, В’єтнам, Таїланд). Крім того, поглиблення російсько-української кризи, а також триваюче протистояння КНР з США та їхніми військовими союзниками стало додатковим чинником нарощування оборонних витрат державами АТР.

Сучасні тенденції розвитку. Забезпечення курсу економічного зростання країн регіону АТР обумовлено реалізацією першочергових завдань з макроекономічної стабілізації у рамках національної економічної політики регіональних лідерів. При цьому блок АСЕАН демонструє сталу тенденцію до зростання на основі переваг внутрішньо-регіональної кооперації та поглиблення економічних зв’язків з державами-сусідами. Збільшення концентрації прямих іноземних інвестицій у зазначений інтеграційний блок спричинено сприятливим бізнес-кліматом та перспективним споживчим ринком. Водночас внаслідок часткового відтоку іноземного капіталу у регіоні АТР починає чітко виділятись група країн-аутсайдерів (Пакистан, В’єтнам, Таїланд). Крім того, поглиблення російсько-української кризи, а також триваюче протистояння КНР з США та їхніми військовими союзниками стало додатковим чинником нарощування оборонних витрат державами АТР.

Ризики, що пов’язані з російсько-українським конфліктом. В рамках розвитку т. зв. «східного» напряму економічної політики (як інструменту протидії економічній ізоляції з боку країн Заходу), російська сторона активно демонструє в країнах АТР та на рівні регіональних об’єднань свою готовність застосовувати широкі преференції для поглиблення торговельно-економічної та інвестиційної взаємодії з державами АТР. З огляду на це, на неофіційному рівні більшість країн регіону, які мають експортно-орієнтовані моделі економіки із значною часткою високотехнологічних виробництв, не виключають можливість використання споживчого потенціалу російського ринку (для протидії розвитку кризових явищ на національному/ регіональному рівнях) у разі виходу з нього західних компаній.

Однак високий конфліктний потенціал в АТР через територіальні спори, а також очікуване посилення КНР виступають основними стримуючими чинниками, котрі не сприятимуть зміні раніше заявлених позицій стосовно українсько-російського конфлікту з боку ключових регіональних гравців.

Прогноз. Напрямок розвитку азіатських економік, як і раніше, критично залежить від інвестиційно-торговельної активності США та ЄС. Країни регіону, включаючи Китай, Індію та Індонезію, наразі використовують необхідні макрофінансові інструменти задля страхування ризиків від поступової переорієнтації західних інвесторів на розвинуті ринки. Наразі стабілізаційна політика таких країн, як Індія та Індонезія, спрямована на скорочення дефіциту рахунку поточних операцій. У свою чергу, Китай впроваджує комплекс заходів із мінімізації залежності від зовнішнього експорту та іноземних інвестицій.

Ефективна реалізація реформ у КНР може забезпечити значні економічні дивіденди регіональним торговим партнерам, що експортують в Китай сільськогосподарську продукцію, споживчі товари та різноманітні послуги. З іншого боку, неупорядковане відновлення економічної рівноваги у Китаї може негативно позначитися на регіональному і глобальному зростанні, особливо в країнах, які залежать від експорту природних ресурсів.

2.4.1. Китай

Сучасні тенденції розвитку. В основі поточної динаміки економічного розвитку КНР лежить впровадження концепції економічного «ребалансування» (більший ухил на внутрішнє споживання, ніж на роль інвестицій). За результатами ІІ кварталу 2014 р. зростання ВВП країни склало 7,5 %, чому сприяли результативні монетарні заходи Центробанку Китаю (девальвація юаня на 2 %) та збалансована інвестиційна політика. В економіці країни спостерігаються позитивні зрушення у галузі освіти, науки і техніки (частка витрат на інноваційні дослідження та розробки перевищила 2 % ВВП). Фіксується форсування інфраструктурного будівництва, зокрема дострокова реалізація окремих проектів із забезпечення регіонів країни водними ресурсами, розширення підземної системи комунікацій та інших споруд міської інфраструктури. Питома вага центрального та західного регіонів країни у загальнодержавному ВВП продовжує збільшуватись, що сприяє гармонійному регіональному розвитку.

Сучасні тенденції розвитку. В основі поточної динаміки економічного розвитку КНР лежить впровадження концепції економічного «ребалансування» (більший ухил на внутрішнє споживання, ніж на роль інвестицій). За результатами ІІ кварталу 2014 р. зростання ВВП країни склало 7,5 %, чому сприяли результативні монетарні заходи Центробанку Китаю (девальвація юаня на 2 %) та збалансована інвестиційна політика. В економіці країни спостерігаються позитивні зрушення у галузі освіти, науки і техніки (частка витрат на інноваційні дослідження та розробки перевищила 2 % ВВП). Фіксується форсування інфраструктурного будівництва, зокрема дострокова реалізація окремих проектів із забезпечення регіонів країни водними ресурсами, розширення підземної системи комунікацій та інших споруд міської інфраструктури. Питома вага центрального та західного регіонів країни у загальнодержавному ВВП продовжує збільшуватись, що сприяє гармонійному регіональному розвитку.

Ризики, що пов’язані з російсько-українським конфліктом. Китайська сторона використовує загострення конфлікту навколо України з метою отримання вагомих поступок у ціні на російські енергоносії та посилення залежності РФ від надходження кредитних та інвестиційних ресурсів з КНР. Для збалансування продовольчої безпеки РФ (унаслідок блокування поставок з європейського напрямку) китайськими компаніями вже налагоджені централізовані поставки продовольчої продукції до Росії. Однак реакція Китаю на можливі пропозиції РФ (насамперед, у військовій й енергетичній сферах) обумовлюватиметься тим, що економічна та технологічна значущість країн Заходу у контексті сприяння досягненню задекларованих офіційним Пекіном політичних орієнтирів і базових принципів розвитку є більшою, ніж енергетична вагомість Росії.

Наслідками досягнення КНР національних пріоритетів в російському напрямку мають стати перспективи отримання Пекіном значних політичних преференцій в АТР, як в зоні свого геополітичного впливу. Існує висока ймовірність перехоплення у РФ стратегічної ініціативи в Центральній Азії та отримання контролю над процесом очікуваної зміни політичних еліт ключових країн регіону — Узбекистану й Казахстану. Важливою стратегічною метою є поширення економічного впливу в державах Південної Азії з перспективою займати лідируючі позиції у протидії зростанню регіональних амбіцій Індії.

Прогноз. Макроекономічним орієнтиром курсу діючої влади є підтримка зростання ВВП на рівні 7,5 %, що є оптимальним показником у межах урядової економічної політики на 2014-2015 рр. Збалансований показник індексу промислового виробництва (9 % за липень) поряд з активізацію іноземного інвестиційного ресурсу ($120 млрд за ІІ квартал 2014 р.) формують позитивні темпи економічного розвитку країни.

Водночас внаслідок погіршення структури кредитного портфеля банківської системи країни фіксуються випадки корпоративних дефолтів, а також прогнозується збільшення їх кількості через ланцюгову реакцію, яка керуватиметься урядовими структурами. Для протидії кризовим явищам посилено боротьбу з тіньовим кредитуванням та введені обмеження на створення нових підприємств із базовим іноземним капіталом, який фінансується з міжнародних офшорних фондів. На державному рівні (регіональних обмежень не існує) підтримувалися в основному технологічні інвестиції з Гонконгу, Тайваню, Південної Кореї, Японії, Німеччини і США.

2.4.2. Японія

Сучасні тенденції розвитку. Економіка Японії знаходиться у фазі помірної стагнації. Головними дестабілізуючими факторами економічної рівноваги є низька активність орієнтованих на експорт секторів японської економіки у поєднанні з повільним відновленням внутрішнього споживання (роздрібна торгівля за липень скоротилась на 0,4 %). З квітня 2014 р. фіксується негативна динаміка індексу промислового виробництва (станом на липень сягає 3,1 %). Після підвищення ставки податку на споживання спостерігається значне скорочення обсягів промислових заказів та ділової активності у машинобудівній галузі, яка має вагомий вплив на валютні та фондові ринки країни. Непослідовне ухвалення урядом важливих рішень стосовно енергетичної сфери та ролі атомної енергії для Японії призвело до певних проблем із енергозабезпеченням країни.

Сучасні тенденції розвитку. Економіка Японії знаходиться у фазі помірної стагнації. Головними дестабілізуючими факторами економічної рівноваги є низька активність орієнтованих на експорт секторів японської економіки у поєднанні з повільним відновленням внутрішнього споживання (роздрібна торгівля за липень скоротилась на 0,4 %). З квітня 2014 р. фіксується негативна динаміка індексу промислового виробництва (станом на липень сягає 3,1 %). Після підвищення ставки податку на споживання спостерігається значне скорочення обсягів промислових заказів та ділової активності у машинобудівній галузі, яка має вагомий вплив на валютні та фондові ринки країни. Непослідовне ухвалення урядом важливих рішень стосовно енергетичної сфери та ролі атомної енергії для Японії призвело до певних проблем із енергозабезпеченням країни.

На сьогодні головна увага уряду Японії сконцентрована навколо розробки більш ефективної формули обчислення корпоративного податку (зниження базової податкової ставки за рахунок розширення бази оподаткування).

Ризики, що пов’язані з російсько-українським конфліктом. У контексті кризи навколо України японська сторона дотримується обережної лінії вимушеного застосування санкцій, що пояснюється тісною торговельно-економічною взаємодією з Росією. Подальша руйнація зв’язків із РФ може призвести до значних економічних збитків, особливо у сфері автомобілебудування (60 % експорту до Росії становлять японські автомобілі), тазростаннязагроз енергетичній безпеці країни (70 % природного газу транспортується з РФ, до 7 % нафти, 7% СПГ, 6% вугілля). Також японська сторона може зазнати збитків через блокування подальшої реалізації інвестиційних проектів у РФ у сфері енергетики, які окрім видобутку передбачають й розвиток інфраструктури, переробки та транспортування.

Попри ці ризики, офіційний Токіо у рамках протидії політиці РФ щодо України перебуває у постійному діалозі зі США, котрі заохочують до більш широкої участі японської сторони у програмах міжнародної допомоги із підтримки стабільності української економіки та посилення економічної ізоляції Кремля. При цьому Японія виходить із того, що криза навколо України є однією з головних проблем на світових ринках. Економічна взаємодія з Україною передбачатиме сприяння стабілізації її економіки із одночасним утриманням японського бізнесу від політики розширеного інвестування до нормалізації ситуації в державі.

Прогноз. Подальше збереження Центробанком Японії інфляційного показника на рівні 3,6 % та ініціювання урядом С. Абе стимулюючих економічних реформ у частині скорочення податкового навантаження на суб’єкти підприємницької діяльності (планується до рівня 20 %) сприятимуть активізації внутрішньої інвестиційної діяльності та залученню венчурних інвестицій у національну економіку.

2.4.3. Індія

Сучасні тенденції розвитку. Стабільний поточний стан економіки Індії (зростання ВВП — 4,6 %) нівелюється її підвищеною вразливістю до зовнішніх дестабілізуючих факторів. Зниження темпів зростання економіки обумовлено як зовнішніми, так і внутрішніми економічними та соціальними чинниками. Позитивна динаміка індексу промислового виробництва з квітня 2014 р. (станом на липень — 3,4 %) поряд з ефективними заходами боротьби з рівнем безробіття (станом на липень — на рівні 5,2 %) формують стійке підґрунтя для поглиблення економічних реформ. У цьому контексті першочерговим завданням уряду Н. Моді є відновлення високих показників економічного росту на рівні 7-8 %. Стабілізаційний курс включає в себе подолання негативних тенденцій із зниження обсягів надходження іноземних інвестицій, нестабільності курсу індійської рупії, поточного рівня продовольчої інфляції, а також прискорення темпів реалізації інфраструктурних проектів.

Сучасні тенденції розвитку. Стабільний поточний стан економіки Індії (зростання ВВП — 4,6 %) нівелюється її підвищеною вразливістю до зовнішніх дестабілізуючих факторів. Зниження темпів зростання економіки обумовлено як зовнішніми, так і внутрішніми економічними та соціальними чинниками. Позитивна динаміка індексу промислового виробництва з квітня 2014 р. (станом на липень — 3,4 %) поряд з ефективними заходами боротьби з рівнем безробіття (станом на липень — на рівні 5,2 %) формують стійке підґрунтя для поглиблення економічних реформ. У цьому контексті першочерговим завданням уряду Н. Моді є відновлення високих показників економічного росту на рівні 7-8 %. Стабілізаційний курс включає в себе подолання негативних тенденцій із зниження обсягів надходження іноземних інвестицій, нестабільності курсу індійської рупії, поточного рівня продовольчої інфляції, а також прискорення темпів реалізації інфраструктурних проектів.

Ризики, що пов’язані з російсько-українським конфліктом. Вагома коопераційна залежність, особливо у сфері оборонно-промислового комплексу, від російських технологій створює передумови для всебічного блокування індійською стороною процесу посилення санкцій проти РФ. Наразі уряд країни задекларував курс на поглиблення міжнародного співробітництва із Росією у сфері цивільних ядерних енергетичних програм, за напрямками довгострокової оренди російських підводних човнів та спільного виробництва надзвукової крилатої ракети «BrahMos».

У цілому, позиція офіційного Нью-Делі стосовно розбудови відносин з РФ зумовлюватиметься поточним зниженням стійкості індійської економіки у протидії зовнішнім викликам та загрозам у сфері гарантування національної безпеки, насамперед, з боку КНР та низки країн Південної Азії, що підтримуються офіційним Пекіном (Пакистан, Шрі-Ланка). Очікується, що більш активно лобіювати власні інтереси на індійському ринку намагатимуться США — як в економічній сфері, так і в галузі військово-технічного співробітництва (із орієнтацією на дискредитацію співпраці з РФ).

Прогноз. Пожвавлення ситуації в індійській економіці очікується після впровадження системних реформ, спрямованих на подолання залежності від імпорту сирої нафти, дефіциту електроенергії, вирішення питань соціального забезпечення, полегшення процесів прийняття адміністративних рішень. За оцінками Світового банку та Організації економічного співробітництва та розвитку (ОЕСР), економічне зростання Індії у 2014 році прогнозується на рівні 4,7 %.

2.5. Близький Схід

Переважна більшість країн регіону демонструє зростання в ненафтовому секторі, що забезпечується залученням державних витрат та поступовим відновленням тенденції зростання обсягів приватного кредитування. Водночас у зв’язку зі збереженням нестабільності у регіоні, країни-аутсайдери (Лівія, Ліван, Сирія, Єгипет, Іран) та лідери (Туреччина, Саудівська Аравія, ОАЕ) відчувають поглиблення кризових явищ в економіці, вплив яких призводить до зниження рівня конкурентоспроможності, зайнятості, заробітних плат, зростання споживчих цін, зниження туристичних потоків та іноземних інвестицій.

Переважна більшість країн регіону демонструє зростання в ненафтовому секторі, що забезпечується залученням державних витрат та поступовим відновленням тенденції зростання обсягів приватного кредитування. Водночас у зв’язку зі збереженням нестабільності у регіоні, країни-аутсайдери (Лівія, Ліван, Сирія, Єгипет, Іран) та лідери (Туреччина, Саудівська Аравія, ОАЕ) відчувають поглиблення кризових явищ в економіці, вплив яких призводить до зниження рівня конкурентоспроможності, зайнятості, заробітних плат, зростання споживчих цін, зниження туристичних потоків та іноземних інвестицій.

Провідні країни Близького Сходу та Північної Африки продовжують впроваджувати заходи у напрямку подальшого звільнення від традиційного впливу Вашингтона та Брюсселя, що обумовлено послабленням позицій США в регіоні та посиленням російських. Це призводить до створення нових альянсів, котрі зможуть запропонувати альтернативні західному баченню шляхи врегулювання криз у країнах регіону. Так, виникнення кризових явищ в економіках низки регіональних держав зумовлює необхідність вибудовування як нових систем цінностей, так і економіко-політичного порядку взаємодії між провідними гравцями.

У контексті російсько-українського протистояння найбільш вагому роль у регіоні відіграє Туреччина. Так, декларуючи прагнення гарантувати регіональну безпеку та запобігти подальшому провокуванню політичних криз і поширенню революцій, Анкара засуджує дії Москви стосовно окупації Криму та події на Сході України. Водночас існування енергетичної залежності від РФ та прагнення отримати економічні вигоди утримує Туреччину від приєднання до західних країн у питанні запровадження економічних санкцій проти Росії. Окрім цього, Анкара прагне одержати дипломатичне і військово-технічне сприяння з боку Москви у контексті протидії регіональному «поясу нестабільності» навколо Туреччини.

2.5.1. Туреччина

Сучасні тенденції розвитку. Економіка Туреччини продовжує демонструвати стійкість до кризових явищ (зростання ВВП у І кварталі 2014 р. склало 4,3 %). Цьому не завадив вплив політичної нестабільності внаслідок проходження державою у цьому році фази виборчого циклу, який був завершений у серпні обранням президентом країни Р. Ердогана. Водночас основними проблемами залишаються зростаюча інфляція (насамперед, через істотне підвищення вартості продуктів харчування та транспортних послуг) та збереження високого рівня безробіття. При цьому в країні спостерігається високий рівень недовіри до банківського сектору, що спричиняє погіршення якості його активів. У цьому зв’язку турецькою владою було введено ряд обмежень, пов’язаних із споживчими кредитами та кредитними картками. Окрім цього, на фоні загального погіршення економічної ситуації Міністерство фінансів Туреччини підвищило податок на додану вартість, гербовий збір, споживчий податок, мита, офіційні штрафи й комісійні збори.

Сучасні тенденції розвитку. Економіка Туреччини продовжує демонструвати стійкість до кризових явищ (зростання ВВП у І кварталі 2014 р. склало 4,3 %). Цьому не завадив вплив політичної нестабільності внаслідок проходження державою у цьому році фази виборчого циклу, який був завершений у серпні обранням президентом країни Р. Ердогана. Водночас основними проблемами залишаються зростаюча інфляція (насамперед, через істотне підвищення вартості продуктів харчування та транспортних послуг) та збереження високого рівня безробіття. При цьому в країні спостерігається високий рівень недовіри до банківського сектору, що спричиняє погіршення якості його активів. У цьому зв’язку турецькою владою було введено ряд обмежень, пов’язаних із споживчими кредитами та кредитними картками. Окрім цього, на фоні загального погіршення економічної ситуації Міністерство фінансів Туреччини підвищило податок на додану вартість, гербовий збір, споживчий податок, мита, офіційні штрафи й комісійні збори.

Ризики, що пов’язані з російсько-українським конфліктом. Туреччина займає обережно-стриману позицію щодо ситуації навколо України (хоча пріоритетом для неї є забезпечення прав кримських татар). Позиція Анкари полягає у відсутності прямого осуду дій Росії, що зумовлено стратегічним характером турецько-російського економічного співробітництва, передусім в енергетичній сфері. Крім того, загострення кризи має для Туреччини позитивний фінансово-економічний ефект.

Зокрема, застосування економічних санкцій проти Росії з боку США та ЄС призвело до тенденції відтоку з фінансового і фондового ринків РФ портфельних іноземних інвестицій, значна частка яких була спрямована на турецький ринок. Також у Туреччині відзначається активізація діяльності російських інвесторів, котрі опрацьовують можливості повернення капіталів на західні ринки з використанням турецьких фінансових посередників.

З урахуванням високого рівня залежності Туреччини від зовнішніх гравців у питаннях залучення іноземних інвестицій (США, ЄС), гарантування енергетичної безпеки (РФ), забезпечення системних трансформацій у сфері інноваційно-технологічного розвитку (країни Заходу), у т. ч. ОПК, офіційна Анкара намагатиметься використати формат розвитку торговельно-економічної співпраці з РФ (насамперед, шляхом підготовки та укладання двосторонньої преференційної торговельної угоди на вигідних для Анкари засадах) з метою отримання поступок від Брюсселя і Вашингтона у питанні приєднання Туреччини як сторони переговорів між США й ЄС стосовно підписання Трансатлантичної угоди щодо торговельного та інвестиційного співробітництва.

До негативних наслідків російсько-українського конфлікту для економіки Туреччини слід віднести високу залежність країни від імпорту чавуну, сталі, деревини, зернових культур з України, а також можливість скорочення бюджетних надходжень від туризму внаслідок зниження туристичного потоку як з України, так і РФ.

Прогноз. У найближчій перспективі одним із найголовніших ризиків для економіки Туреччини залишатиметься залежність від зовнішнього та внутрішнього кредитування. Водночас зміцнення турецької ліри є сприятливим фактором для обслуговування зовнішніх боргів. У другій половині 2014 року Центробанк Туреччини очікує продовження зниження рівня інфляції (за попередніми підрахунками досягне 7,6-8,4% у 2014 році) завдяки зростанню внутрішнього попиту. Окрім того, Міністерство економіки Туреччини прогнозує подальше скорочення дефіциту поточного балансу (наприкінці року менше $50 млрд, що становитиме 5,5 % ВВП), якщо показники експорту та зайнятості продовжуватимуть покращуватися. Загалом несприятливі зовнішньоекономічні фактори мають як негативний вплив на орієнтовану на експорт модель економіки Туреччини (на держави Близького Сходу, Північної Африки, Україну та Росію припадає четверта частина турецького експорту), так і позитивні наслідки (зміцнення курсу турецької ліри, підвищення фондових індексів, зменшення дефіциту рахунку поточних операцій).

2.6. Латинська Америка

Невисокі темпи економічного зростання країн ЛАКБ (регіону Латинської Америки та Карибського басейну) обумовлені несприятливими кон’юнктурними умовами на світових ринках та низкою внутрішніх проблем окремих держав, насамперед найбільших економік МЕРКОСУР (Бразилія, Аргентина, Венесуела). Соціально-економічна ситуація в цих країнах характеризується низькими темпами зростання ВВП, високим рівнем інфляції (в Аргентині та Венесуелі становить 10,9 % і 60,9 % відповідно), значними проблемами на ринку праці, скороченням обсягів зовнішньої торгівлі й надходження інвестицій. При цьому найбільший негативний влив на подальший розвиток регіону спричинило оголошення у травні ц. р. урядом Аргентини (входить до трійки найпотужніших економік регіону) технічного дефолту в результаті неспроможності країни обслуговувати свої боргові зобов’язання.

Невисокі темпи економічного зростання країн ЛАКБ (регіону Латинської Америки та Карибського басейну) обумовлені несприятливими кон’юнктурними умовами на світових ринках та низкою внутрішніх проблем окремих держав, насамперед найбільших економік МЕРКОСУР (Бразилія, Аргентина, Венесуела). Соціально-економічна ситуація в цих країнах характеризується низькими темпами зростання ВВП, високим рівнем інфляції (в Аргентині та Венесуелі становить 10,9 % і 60,9 % відповідно), значними проблемами на ринку праці, скороченням обсягів зовнішньої торгівлі й надходження інвестицій. При цьому найбільший негативний влив на подальший розвиток регіону спричинило оголошення у травні ц. р. урядом Аргентини (входить до трійки найпотужніших економік регіону) технічного дефолту в результаті неспроможності країни обслуговувати свої боргові зобов’язання.

Водночас ситуація в державах Тихоокеанського альянсу (Мексика, Чилі, Перу, Колумбія) характеризується більш динамічним економічним зростанням, середні темпи якого складають 3,9 % за результатами ІІ кварталу 2014 р.

Геополітична боротьба між США та КНР за вплив на економіки країн регіону, пошук нових та трансформація старих форматів міждержавної і міжрегіональної взаємодії (БРІКС, MINT, Тихоокеанський альянс, трикутник IBSА) позначиться на розвитку економічної ситуації в регіоні ЛАКБ.

Росія (враховуючи введення обмежувальних заходів щодо імпорту сільськогосподарської продукції з країн Заходу) висловлює зацікавленість у постачанні свинини, яловичини, м’яса птиці, молочної продукції, фруктів та овочів з держав Латинської Америки. Крім того, у поточному році спостерігається нарощування інтенсивності політичних і економічних контактів Росії з країнами Центральної та Південної Америки із особливим акцентом на розвиток співпраці з членами групи ALBA (Куба, Венесуела, Болівія, Еквадор, Нікарагуа, Домініка, Антигуа і Барбуда, Сент-Вінсент і Гренадіни, Сент-Люсія). При цьому ключовими засадами розбудови відносин РФ із країнами ЛАКБ виступають воєнне та військово-технічне співробітництво, а також інвестиційна та енергетична сфери.

2.6.1. Бразилія

Сучасні тенденції розвитку. Бразильська економіка демонструє подальше гальмування темпів економічного зростання, які за результатами І кварталу 2014 р. склали 0,2 % по відношенню до попереднього кварталу. Водночас відзначається скорочення рівня безробіття до 4,9 %, інфляції до 6,5 %, збільшення зовнішньоторговельного обігу.

Сучасні тенденції розвитку. Бразильська економіка демонструє подальше гальмування темпів економічного зростання, які за результатами І кварталу 2014 р. склали 0,2 % по відношенню до попереднього кварталу. Водночас відзначається скорочення рівня безробіття до 4,9 %, інфляції до 6,5 %, збільшення зовнішньоторговельного обігу.

Сучасні процеси, які відбуваються в економіці країни, свідчать про те, що дії влади зі стимулювання зростання за рахунок державних позик, споживчих кредитів та грошової підтримки малозабезпечених верств населення вичерпали себе, а наміри керівництва країни щодо розвитку інфраструктури, зокрема спорудження нових портів й інших об’єктів, не сприяли зростанню економіки.

Серед основних негативних тенденцій в економіці Бразилії відзначається низький рівень надходження інвестицій, скорочення попиту на зовнішніх ринках, погіршення фінансового стану крупних державних компаній, насамперед нафтовидобувного підприємства «Petrobras» (керівництво якого вже оголосило про скорочення обсягу інвестиційної програми компанії в 2014-2016 рр. на $16 млрд).

Ризики, що пов’язані з російсько-українським конфліктом. Поточні пріоритети Бразилії (як стратегічного партнера України) зумовлюють її першочергову орієнтацію на забезпечення поглибленого формату співпраці з Росією. Така політика країни обумовлена тим, що:

- з економічної точки зору Москва є більш важливим торговельним партнером Бразилії (за 2013 рік товарообіг з РФ склав $5,65 млрд, що більш ніж в 7 разів перевищує аналогічний показник у відносинах з Україною). Крім того, в умовах актуалізації для країни питання додаткового залучення прямих іноземних інвестицій, російська сторона у квітні ц. р. висловила зацікавленість в інвестуванні у програму розвитку мережі залізниць та нафтовидобувної галузі Бразилії;

- у рамках підготовки до підписання плану дій з торговельно-економічного співробітництва «Бразилія-Росія» на 2014-2015 рр., офіційна Москва висловила бажання використовувати двосторонній формат співпраці для сприяння (за лідируючої ролі Бразилії та Росії) об’єднанню МЕРКОСУР та Митного союзу;

- з урахуванням того, що велика частина населення країни сприймає зміну влади в Україні як результат прямого впливу США, підтримка офіційного Києва з боку президента Бразилії Д. Руссеф означала б схвалення політики Вашингтона, що знижуватиме її особистий рейтинг напередодні президентських виборів (в жовтні 2014 р.).

Враховуючи формат тісної співпраці між Бразилією та Росією як на двосторонньому рівні, так і в рамках міжнародних організацій (зокрема БРІКС та ООН), та дотримання обома країнами антизахідної риторики на міжнародній арені, виникнення між цими державами розбіжностей щодо України вважається малоймовірним.

Прогноз. Очікується, що економіка Бразилії продовжить своє гальмування. Відповідно до прогнозів МВФ, економіка Бразилії у 2014 році зросте на 1,8 %, а у 2015 році — на 2,7 %. Водночас Центробанк країни очікує меншого збільшення ВВП — у межах 0,9 % та 1,5 %, відповідно.

Головним завданням керівництва Бразилії є необхідність вжиття заходів з метою стимулювання економіки на фоні наближення нового електорального циклу (виборів президента Бразилії в жовтні 2014 р.). При цьому влада країни, прагнучи відображати здобутки у сфері покращення соціальних стандартів, де-факто штучно стримує посилення впливу кризових явищ, залишаючи впровадження адекватних антикризових заходів на поствиборчий період. Незважаючи на демонстрацію бразильськими посадовцями оптимізму відносно майбутнього економічного розвитку держави, в економічній політиці уряду наразі відсутні кроки, що можуть суттєво прискорити економічне зростання країни. У свою чергу, обмеженість наявних бюджетних ресурсів буде й надалі стримувати фінансові можливості діючої влади виконувати взяті на себе соціальні зобов’язання.

2.7. Африка

В африканських країнах в цьому році очікується прискорення темпів економічного зростання (за прогнозами — до 5,2 % в 2014 році). Цьому сприяють збільшення інвестицій в освоєння природних ресурсів та інфраструктуру, високий рівень витрат населення. Крім того, в умовах зниження світових цін на продовольство та паливо, а також завдяки зваженій грошово-кредитній політиці, зростання інфляції в регіоні сповільнилося. На сьогодні ціла низка африканських країн знаходиться серед найбільш швидкозростаючих економік світу, що стало можливим завдяки продуманим макроекономічним реформам, проведеним в останні роки, величезним можливостям для торгівлі, інвестицій, підприємницької діяльності, наукових досліджень і впровадження нових технологій, а також для туризму. Потенціал економічного зростання в регіоні продовжує обмежувати слаборозвинена інфраструктура та внутрішні ризики, пов'язані з соціальними та політичними потрясіннями. Важливим завданням для африканських країн залишається диверсифікація експорту.

2.7.1. Південно-Африканська Республіка

Сучасні тенденції розвитку. На темпи економічного зростання держави найбільший вплив має низка факторів, головними з яких є триваючі страйки, втрата ключовими галузями промисловості конкурентних переваг на зовнішніх ринках, високий рівень інфляції, зниження вартості національної валюти, значний рівень безробіття, соціальна нерівність. Зокрема, останній страйк стосувався сталеливарної галузі й машинобудування, що значно вплинуло на автопромисловість країни. У зв’язку із цим, іноземні компанії призупинили випуск автомобілів на території ПАР, що скоротило експорт продукції на 75 %. Зазначене у поєднанні зі страйками у галузі видобутку дорогоцінних металів призводить до зменшення обсягів промислового експорту, що, у свою чергу, збільшує від’ємне сальдо рахунку поточних операцій.

Сучасні тенденції розвитку. На темпи економічного зростання держави найбільший вплив має низка факторів, головними з яких є триваючі страйки, втрата ключовими галузями промисловості конкурентних переваг на зовнішніх ринках, високий рівень інфляції, зниження вартості національної валюти, значний рівень безробіття, соціальна нерівність. Зокрема, останній страйк стосувався сталеливарної галузі й машинобудування, що значно вплинуло на автопромисловість країни. У зв’язку із цим, іноземні компанії призупинили випуск автомобілів на території ПАР, що скоротило експорт продукції на 75 %. Зазначене у поєднанні зі страйками у галузі видобутку дорогоцінних металів призводить до зменшення обсягів промислового експорту, що, у свою чергу, збільшує від’ємне сальдо рахунку поточних операцій.

Ризики, що пов’язані з російсько-українським конфліктом. Через вагомі внутрішньополітичні проблеми зовнішня політика для керівництва ПАР відіграє другорядну роль, проте її головним пріоритетом залишається розвиток дипломатії у рамках БРІКС та багатовекторність в міжнародній діяльності. Для ПАР результати вирішення російсько-української кризи можуть мати як довгострокові наслідки у зовнішній політиці, так і отримання економічних преференцій у найближчому майбутньому.

Так, російська сторона обіцяє Преторії значно збільшити капіталовкладення в металургійну промисловість, видобуток сировини, атомну енергетику, суднобудування, високі технології та поглибити двосторонню торгівлю (у 2013 році товарообіг між країнами підвищився на 11 %, а у першому півріччі 2014 р. — на 10 %). При цьому, РФ готова до кінця року розпочати роботи щодо реалізації проектів спорудження 8-ми енергоблоків атомних електростанцій в ПАР та винести на обговорення питання їхнього фінансування за рахунок державного кредиту Росії.

Водночас, поглиблення співробітництва та міжнародна підтримка Росії з боку ПАР призводить до погіршення відносин із традиційними партнерами — США та ЄС, що може призвести до блокування останніми обсягів фінансової допомоги. Окрім того, Преторія імпортує 90 % пшениці із Росії та України, що, з урахуванням запроваджених санкцій країнами Заходу проти Москви, впливатиме на ціноутворення сировинних товарів із Чорноморського регіону.

Прогноз. За результатами 2014 року очікується гальмування темпів економічного зростання ПАР до 2 %. При цьому у другій половині року, окрім зовнішніх загроз, на стан економіки ПАР впливатиме низка потенційних внутрішніх ризиків. Зокрема, існують перспективи затримки реалізації інфраструктурних проектів, передусім введення в експлуатацію енергетичних потужностей (в країні досі існує практика примусового відключення електроенергії в пікові години).

3. Зовнішні ризики та загрози економічній безпеці України

Вплив сучасних тенденцій соціально-економічного розвитку провідних економік світу на динаміку економічного розвитку України в умовах агресії з боку Росії свідчить про можливість посилення ризику наступних зовнішніх загроз:

- відсутність чинників швидкого зростання в європейському регіоні та слабкий попит з боку ЄС на імпорт українських товарів;

- часткове уповільнення активності США на українському напрямку, обумовлене актуалізацією для Вашингтону питання недопущення порушення поточного американсько-китайського статус-кво в Азіатсько-Тихоокеанському регіоні;

- стримане сприйняття країнами-лідерами ключових для торговельно-економічних інтересів України регіонів (Близький та Середній Схід, Південна Америка, Південно-Східна Азія та Африка) доцільності поступатись інтересами у взаєминах з РФ на користь України;

- намагання урядів розвинених країн світу вирішити проблеми надмірної заборгованості (США — 101 %, Японія — 227 %, Італія — 132 %, Бельгія — 101 %, Сінгапур — 105 %, Греція — 175 %, Португалія — 129 %), що обмежуватиме міжнародні потоки інвестицій;

- збереження переважно м'якої грошово-кредитної політики як у розвинутих країнах (США, Японія, ФРН, Франція, Великобританія, Канада), так і в державах, що розвиваються (Китай, Мексика, Туреччина, Бразилія, Індонезія), що призведе до зростання ризиків зміни напрямку потоків капіталу (повернення капіталів у розвинені країни з їх частковим виведенням з держав, що розвиваються);

- зростання ролі і впливу економіки Китаю на глобальні потоки товарів та інвестицій.

У контексті подальшого посилення санкційного тиску на економіку РФ, існує загроза того, що керівництво деяких держав ЄС (зокрема Кіпру, Угорщини, Чехії, Фінляндії, Італії), під впливом політичних та ділових кіл може змінити своє ставлення до можливості подальшого запровадження додаткових санкцій проти Росії.

В будь-якому разі в 2014-2015 рр. економіку України чекає затяжне зниження (технічна рецесія), що супроводжуватиметься девальвацією гривні та різким погіршенням стану в споживчих та інвестиційних секторах на фоні ескалації агресії з боку Росії, у т. ч. в економічній площині. При цьому, найбільш вагомим ризиком для України в економічній сфері є впровадження Кремлем заходів зі зриву виконання антикризових програм українським урядом з метою руйнування засад розвитку вітчизняної економіки.

В будь-якому разі в 2014-2015 рр. економіку України чекає затяжне зниження (технічна рецесія), що супроводжуватиметься девальвацією гривні та різким погіршенням стану в споживчих та інвестиційних секторах на фоні ескалації агресії з боку Росії, у т. ч. в економічній площині. При цьому, найбільш вагомим ризиком для України в економічній сфері є впровадження Кремлем заходів зі зриву виконання антикризових програм українським урядом з метою руйнування засад розвитку вітчизняної економіки.

Подальші ж перспективи залежатимуть від спроможності України ефективно використати стабілізаційні кошти міжнародної фінансової допомоги, свідченням чому буде виконання першочергових заходів антикризової програми і в першу чергу з управління державними фінансами та реальної боротьби з корупцією.

Додаток. Таблиця 2

Основні показники соціально-економічного розвитку провідних економік світу у ІІ кварталі 2014 р.