1. Аналіз ситуації на світових енергетичних ринках

|

1. Аналіз ситуації на світових енергетичних ринках 2. Аналіз загроз енергетичній безпеці України 3. Стратегічні вектори впливу на енергетичну безпеку України |

Перше півріччя 2014 року характеризується вкрай нестабільним та напруженим становищем світових енергетичних ринків, де все більш актуальними стають проблеми забезпечення енергетичної безпеки й стабільності. Події на Близькому Сході та в Україні призвели до загострення цих проблем. Тенденції розгортання подій вказують про стрімке зростання впливу політичного фактору на світову енергетичну політику. Так, «газовий конфлікт» між Україною та Росією викликав занепокоєність щодо забезпечення енергетичної безпеки всієї Європи й став яскравим прикладом впливу політичних обставин на відносини в сфері енергетики.

Аналіз міжнародної енергетичної політики дозволяє зробити висновки, що в останні місяці дії основних світових гравців в цій сфері залежали від наступних факторів:

- збереження тенденції зниження цін на світовому нафтовому ринку, що обумовлювалось перевищенням пропозиції нафти над попитом;

- зростання енергетичної самодостатності США (у т. ч. унаслідок «сланцевої революції»), що негативно впливатиме на вирішальні аспекти енергетичних взаємостосунків та може привести до змін стратегічних напрямів зовнішньої політики офіційного Вашингтона щодо традиційних регіонів співпраці, зокрема Близького Сходу, Африки і Латинської Америки;

- поступова «енергетична переорієнтація» Китаю з вугілля на природний газ, а також його готовність здійснювати масштабні інвестиції в свої атомні електростанції. Це стає одним із ключових геополітичних факторів, що впливатиме на розвиток енергетики в наступні роки;

- введення проти Росії третього рівня секторальних, у т. ч. енергетичних санкцій з боку США, ЄС та низки інших країн на фоні загострення українсько-російських відносин, що стримуватиме розвиток російської нафтогазової галузі;

- підвищення ризиків для стабільного й безпечного транзиту російських енергоносіїв до європейських країн територією України з огляду на відсутність прозорого та взаємоприйнятного механізму усунення протиріч між Києвом і Москвою у газовому питанні.

1.1. Газова галузь

Очікується, що до кінця 2014 р. ситуація на газових ринках формуватиметься під впливом наступних факторів:

- можливий «обвал» світових цін на нафту до рівня $70-80 за барель;

- прискорення з боку США процесу видачі ліцензій на експорт скрапленого природного газу (СПГ);

- продовження країнами ЄС заходів, спрямованих на зменшення своєї залежності від постачальників енергоресурсів шляхом спорудження міжсистемних трубопровідних з’єднань, отримання кумулятивного ефекту від започаткованих проектів з енергозбереження та енергоефективності, участі в розробці нафтогазових родовищ за межами ЄС;

- загострення діалогу «Росія-ЄС» з питання дотримання усіма учасниками європейського газового ринку вимог Третього енергетичного пакета 2009 року, що посилюватиме конкуренцію на регіональному ринку. Це стосується вимоги Єврокомісії скоригувати двосторонні міжурядові угоди з країнами-членами ЄС щодо спорудження «Південного потоку», оприлюднення Єврокомісією результатів розслідування щодо зловживань «Газпрому» на європейському ринку тощо).

|

|

Аналіз вказаних чинників говорить про посилення викликів і загроз для регіональної енергетичної безпеки з огляду на намагання Росії протидіяти європейським країнам у реалізації політики, спрямованої на зниження їхньої енергетичної залежності від РФ. Так, енергетична стратегія ЄС передбачає надання підтримки країнам-членам у реалізації заходів із енергозбереження та енергоефективності, за допомогою яких Євросоюз планує скоротити до 2020 року потреби у первинних енергоносіях на 20 %. Крім того, країни ЄС мають інтенсифікувати заходи, спрямовані на зменшення своєї залежності від постачальників енергоресурсів шляхом спорудження міжсистемних трубопровідних з’єднань (що надаватиме можливість оперативно компенсувати перебої у постачанні сировини, а також забезпечити доступ до майданчиків спотової торгівлі газу в Європі).

|

|

З іншого боку, тенденції розвитку світового газового ринку свідчать про наявність сприятливих передумов для трансформації традиційних зв’язків між експортерами та імпортерами природного газу. Так, очікується збільшення пропозиції скрапленого природного газу за рахунок поставок із США та Австралії. При цьому, у разі відновлення роботи АЕС в Японії, очікується додаткове вивільнення до 25 млрд куб. метрів СПГ на світовий ринок, частина якого може бути спрямована в Європу.

Крім того, ЄС надаватиме підтримку розвитку «Південного газового коридору» для забезпечення поставок природного газу з Азербайджану. У цьому зв’язку очікується активізація заходів Туреччини (за підтримки США) у напрямі розвитку транзитної інфраструктури на власній території з метою спрямування до Європи енергоносіїв з Каспійського регіону, країн Близького Сходу та Східного Середземномор’я. З урахуванням такої ситуації та з метою перехоплення стратегічної ініціативи Туреччина надає сигнали РФ про готовність до збільшення обсягів закупівель російського газу та нарощування обсягів його транзиту, зокрема, шляхом перенесення маршруту газопроводу «Південний потік», інтенсифікувавши при цьому співпрацю з потенційними конкурентами РФ на європейському ринку — Іраном, Іракським Курдистаном, Туркменістаном.

З метою мінімізації потенційних втрат Росія форсувала підписання 30-річного газового контракту з Китаєм, реалізація якого має значно більшу політичну та іміджеву вагу, ніж економічну. Вказане пояснюється тим, що до 2030 року в Китаї очікується зростання обсягів власного видобутку природного газу за рахунок проектів розробки сланцевих покладів та технологій газифікації вугілля. При цьому прогнозується нарощування Китаєм імпорту СПГ, у той час як обсяги трубопровідних постачань із зовнішніх ринків відграватимуть лише допоміжну роль та формуватимуться, переважно, за рахунок ресурсної бази Туркменістану й Узбекистану.

|

|

У цьому зв’язку для України стратегічний інтерес становить збереження зацікавленості Росії у використанні вітчизняного газопровідного маршруту як основного при постачанні природного газу на європейський ринок. Вказане обумовлюється, насамперед, тим, що, у разі скорочення Євросоюзом споживання російського газу до таких обсягів, що можуть постачатися без використання транзитних потужностей України (лише через Білорусь та «Північним потоком»), Росія отримає можливість здійснювати більш жорстку політику щодо України в умовах відсутності загрози пошкодження на українській території життєво важливої для енергобезпеки ЄС інфраструктури.

Крім того, дезавуювання Росією підписаних 17 грудня 2013 р. доповнень до основного контракту на постачання російського газу в Україну від 19 січня 2009 р. продемонструвало політичну спрямованість надання «Газпромом» т. зв. «знижок» та першочергову зорієнтованість Кремля на встановлення контролю над газотранспортною системою України, у т. ч. унікальними підземними газосховищами.

За таких умов, першочерговими завданнями української влади залишаться диверсифікація постачання російського газу, перегляд у судовому порядку контрактної формули визначення його вартості з урахуванням досвіду європейських споживачів, а також унеможливлення встановлення контролю над українською ГТС.

1.2. Нафтовий ринок

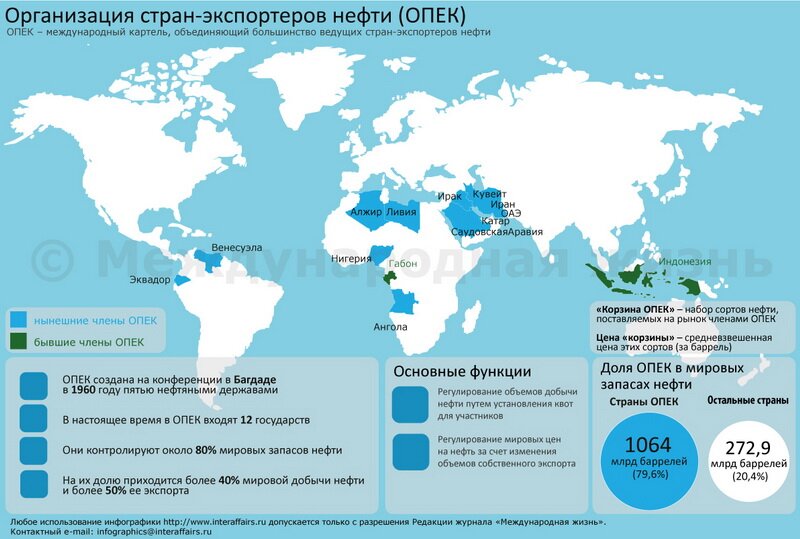

До кінця 2014 року на світовому нафтовому ринку очікується продовження тенденції зниження цін на нафту. Вже на сьогодні вартість нафти сорту Brent ($102,5 за барель) зменшилась до найнижчого рівня за період з листопада 2013 р. після проходження піку у липні ц. р. ($115,71 за барель). Це пов´язано, насамперед, із збільшенням експорту нафти Іраном (в рамках часткового зняття з Тегерана міжнародних санкцій) та відмовою потужних членів ОПЕК (Саудівської Аравії, Об’єднаних Арабських Еміратів та Катару) зменшити власні квоти з видобутку вуглеводнів задля гальмування економічного піднесення впливових конкурентів. Серед інших чинників — інтенсивне освоєння нетрадиційних покладів, зниження ризиків для стабільного видобутку у країнах Північної Африки, зменшення попиту з боку Європи та Китаю, нарощування запасів нафти в США, спекулятивний фактор.

До кінця 2014 року на світовому нафтовому ринку очікується продовження тенденції зниження цін на нафту. Вже на сьогодні вартість нафти сорту Brent ($102,5 за барель) зменшилась до найнижчого рівня за період з листопада 2013 р. після проходження піку у липні ц. р. ($115,71 за барель). Це пов´язано, насамперед, із збільшенням експорту нафти Іраном (в рамках часткового зняття з Тегерана міжнародних санкцій) та відмовою потужних членів ОПЕК (Саудівської Аравії, Об’єднаних Арабських Еміратів та Катару) зменшити власні квоти з видобутку вуглеводнів задля гальмування економічного піднесення впливових конкурентів. Серед інших чинників — інтенсивне освоєння нетрадиційних покладів, зниження ризиків для стабільного видобутку у країнах Північної Африки, зменшення попиту з боку Європи та Китаю, нарощування запасів нафти в США, спекулятивний фактор.

Прогнозується збільшення обсягів постачання нафти танкерним флотом з країн Близького Сходу до Китаю та зі Середземноморського басейну з одночасним зменшенням обсягів постачання до США (з урахуванням підвищення обсягів видобутку сланцевої нафти у цій державі). При цьому переорієнтація експорту російських енергоносіїв на Китай та держави Азіатсько-Тихоокеанського регіону, хоч й відповідає довгостроковим інтересам Росії, поки що є технічно неможливою.

Підвищення цін на нафту (вище $100 за барель) можливе лише у разі ескалації конфліктів у Північній Африці та на Близькому Сході, що загрожуватиме інфраструктурним об’єктам нафтової галузі. При цьому очікувана піратська чи терористична активність, а також власне сам російсько-український конфлікт матимуть незначний вплив на динаміку ціноутворення на нафтових біржах.

З урахуванням того, що російський бюджет на 2014 рік сформовано з розрахунку середньої ціни нафти на рівні $93 за барель, поточні тенденції на нафтовому ринку мають негативний вплив на російську економіку, який частково компенсується девальвацією рубля (у рублевому еквіваленті надходження до бюджету від експорту нафти залишатимуться на запланованому рівні). Разом із тим, скорочення валютних надходжень та здешевлення російського рубля формують суттєві ризики для забезпечення Росії товарами «критичного імпорту» (обладнання, машини і механізми, певні групи продовольчих товарів), що додатково ускладнюється як секторальними санкціями з боку Заходу, так і запровадженим Росією торговельним ембарго у відповідь. При цьому заходи з імпортозаміщення не дозволять досягти бажаних результатів у найближчий перспективі, що формує критичність для Росії питання скасування західних санкцій вже до кінця поточного року.

Для України поточні тенденції на світовому нафтовому ринку в цілому є сприятливими, оскільки призведуть до зниження розрахункової ціни на російський газ, так як вартість вуглеводневої сировини впливає на його ціну. Це посилить переговорну позицію України щодо встановлення ринкової ціни на газ (а також у рамках Стокгольмського арбітражу), сприятиме поступовому зниженню цін на нафтопродукти на внутрішньому ринку. Однак для України існують ризики, пов´язані із значним рівнем залежності від імпорту нафтопродуктів та необхідністю витрачати валютні резерви на придбання не сировини, а нафтопродуктів (із більшою доданою вартістю).

|

|

Зважаючи на розвиток ситуації та тенденції світової економіки, не виключається, що вартість нафти марки Brent буде знаходитись у діапазоні $76-86, марки WTI Light Sweet — $70-80 з тенденцією до стабілізації у зимовий період. На початку 2015 року на світових ринках зберігатиметься тенденція низької ціни на сировину, тоді як з другого півріччя наступного року прогнозується зростання світових цін на нафту.

1.3. Атомна енергетика

Для світової та регіональної атомної енергетики у найближчий перспективі характерними будуть:

- поступове відновлення довіри світової спільноти до атомної енергетики після аварії на японській АЕС «Фукусіма-1» у 2011 році та будівництво нових ядерних енергоблоків у низці країн, що сприятиме зростанню її частки у світовому електроенергетичному балансі на 15-20 % до 2030 року;

- розвиток у рамках регіональних енергетичних ринків проектів із диверсифікації та розгалуженості міжсистемних зв’язків, у т. ч. енергомереж;

- перегляд світових цін у бік збільшення на уран, цирконієвий концентрат, послуги із конверсії, збагачення та фабрикації ядерного палива (ЯП);

- посилення вимог з боку світового співтовариства щодо зменшення обсягів світового споживання енергоресурсів, а також прискорення запровадження передових енергозберігаючих технологій та нетрадиційних джерел видобутку енергії.

|

|

З огляду на Україну, пріоритетними цілями для російської сторони у найближчій перспективі залишається недопущення посилення позицій на українському ринку компанії «Westinghouse». При цьому збереження монопольних позицій на вітчизняному ринку ядерного палива є пріоритетним завданням Росії, у т. ч. з урахуванням протидії виходу американської компанії на ринки інших східноєвропейських країн (Болгарія, Чехія, Румунія), що експлуатують енергоблоки типу ВВЕР-1000, постачання ядерного палива для яких на монопольних правах здійснює Росія. Крім того, керівництво корпорації «Росатом» має намір розвивати власні потужності задля заміщення українських аналогів. Це дозволить поступово відмовитися від імпорту високотехнологічної продукції підприємств атомно-промислового комплексу України, у першу чергу електротехнічного обладнання харківського «Турбоатому».

Разом із тим, активізація євроінтеграційного курсу України формуватиме передумови для французьких та американських енергетичних компаній щодо розвитку співробітництва з Україною за такими напрямами як видобуток урану, виробництво цирконієвого концентрату та будівництво атомних енергоблоків.

2. Аналіз загроз енергетичній безпеці України

Головною загрозою енергетичної складової національної безпеки України є провал тристоронніх консультацій «Україна-Росія-ЄС» з проблематики постачання та транзиту територією України російського природного газу, які відбулися 14-16 червня ц. р. в Києві. Наслідком цього стало повне припинення з 16 червня постачання Росією природного газу Україні та подання зустрічних позовів НАК «Нафтогаз України» та ВАТ «Газпром» до Арбітражного інституту Торгової палати м. Стокгольм (об’єднаних в одне провадження). Звернення до суду не дозволятиме Україні нівелювати ризики, пов’язані з виникненням дефіциту природного газу у період опалювального сезону 2014/2015 років, однак в подальшому сприятиме досягненню недискримінаційних умов співпраці з Росією у газовій сфері.

При цьому затягування Стокгольмським арбітражем прийняття рішення до осінньо-зимового періоду загострить потреби як України, так і європейських країн у енергоносіях. На цьому фоні Росія буде підвищувати тональність у перемовинах та чинитиме тиск на Україну через ЄС у питанні необхідності встановлення ціни на газ на зимовий період на рівні $385-420 з обов’язковим погашенням боргів за 2013-2014 роки.

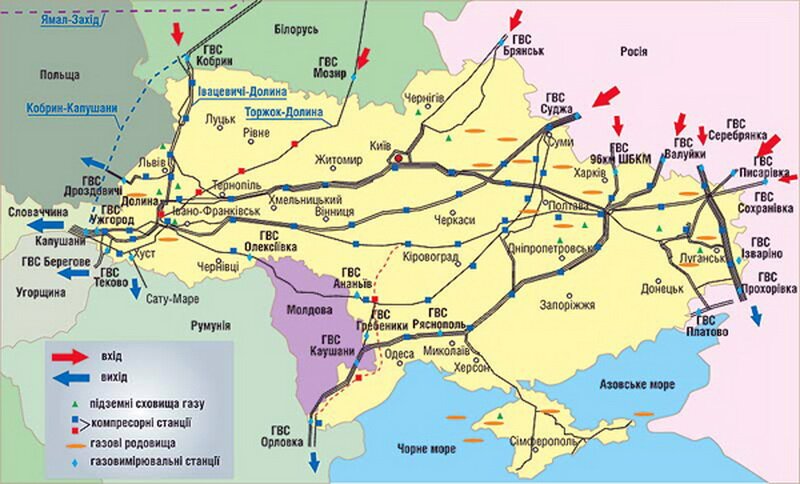

Чи не єдиним успішним контрзаходом України з мінімізації негативного впливу чергової газової російсько-української кризи є завершення підготовчих робіт з організації реверсних поставок природного газу зі Словаччини з 1 вересня ц. р. (об´ємом до 3,2 млрд куб. метрів на рік). Ці роботи проводяться на виконання Меморандуму від 28 квітня ц. р. щодо реверсного постачання природного газу до України через ділянку «Вояни-Ужгород», підписаного оператором газотранспортної системи Словаччини компанією «Eustream s.r.o.» та українським ПАТ «Укртрансгаз». Представники «Eustream» говорять про перспективи збільшення обсягу поставок цією ділянкою у форматі «малого реверсу газу» з 1 березня 2015 р. до 8-10 млрд куб. метрів на рік.

2.1. Газова галузь

Основними загрозами для України в цій сфері є:

- збереження критичного рівня залежності від імпорту російського природного газу та запровадження заходів енергетичного тиску на Україну з боку РФ у питаннях проведення розрахунків та визначення ціни на російський газ. Невирішення цих питань загрожує щонайменше переходом «Газпрому» на невигідну Україні систему розрахунків (100 % передоплата за обсяги, передбачені контрактом 2009 року). Повне припинення постачання російського газу в Україну в літній період 2014 року не дозволить на належному рівні наповнити українські підземні газосховища (ПСГ) газом в обсягах, достатніх для забезпечення потреб країн-членів ЄС у зимовий період. У подальшому вказане використовуватиметься Кремлем для традиційних звинувачень офіційного Києва у «крадіжках» газу та підриві європейської енергетичної безпеки у періоди пікового попиту (осінньо-зимовий період 2014/2015 років);

-

втрата Україною, у зв’язку з окупацією Кримського півострова, частини власної добичі природного газу (в обсягах до 1,8-2,4 млрд куб. метрів), а також доступу до розробки покладів вуглеводнів, розташованих на кримському шельфі Чорного та Азовського морів. Втрата контролю України над виробничими потужностями «Чорноморнафтогазу», насамперед морськими буровими платформами, суттєво ускладнює подальшу розробку родовищ «Одеське» та «Безіменне» у Чорному морі. Крім того, більшість покладів природного газу як на мілководних, так і на глибоководних родовищах Чорного моря відноситься до кримського шельфу, у т. ч. структура Палласа. Крім того, існує ризик згортання проекту освоєння покладів Скіфської площі (прогнозований видобуток газу — майже 4 млрд куб. метрів) консорціумом компаній «ExxonMobil» (40 %), Shell (35 %), австрійської OMV в особі румунської дочки «Petrom» (10 %) і НАК «Надра України» (10 %); можливість зриву виконання угод про розподіл продукції між Україною та іноземними компаніями «Eni» та «EdF» в межах площ «Абіха» і «Кавказька», а також на структурі Субботіна в районі Керченської протоки; Втрата контролю України над виробничими потужностями «Чорноморнафтогазу» ускладнює розробку родовищ «Одеське» та «Безіменне»

Втрата контролю України над виробничими потужностями «Чорноморнафтогазу» ускладнює розробку родовищ «Одеське» та «Безіменне»

-

ускладнення із освоєнням нетрадиційних джерел видобутку природного газу, насамперед у рамках проектів із розробки сланцевих покладів, газифікації вугілля та видобутку метану із газогідратів. Так, з урахуванням існуючих бар’єрів для видобутку сланцевого газу (брак інвестицій і технологій, потреба у виведенні з обігу великих земельних ділянок у щільно населених районах, необхідність зниження екологічних ризиків тощо), виробництво сланцевого газу на промисловому рівні в обсязі 6-11 млрд куб. метрів на рік може розпочатися не раніше 2022 року. Водночас, загострення обстановки у Донецькій області призвело до відтермінування буріння перших пошукових свердловин на Юзівській ділянці. Замороженим лишається спільний проект Державного банку розвитку Китаю та НАК «Нафтогаз України» з газифікації вугілля (відповідні заводи планувалося побудувати в Донецькій, Луганській та Кіровоградській областях). У свою чергу, основною проблемою реалізації проектів з видобутку метану з газогідратів є обмеженість ефективних технологій, що дозволяють забезпечити економічну доцільність та екологічну безпеку відповідних робіт. Так, вартість будівництва тестової запатентованої в Україні установки із видобутку газогідратів оцінюється на рівні $480 млн;

ускладнення із освоєнням нетрадиційних джерел видобутку природного газу, насамперед у рамках проектів із розробки сланцевих покладів, газифікації вугілля та видобутку метану із газогідратів. Так, з урахуванням існуючих бар’єрів для видобутку сланцевого газу (брак інвестицій і технологій, потреба у виведенні з обігу великих земельних ділянок у щільно населених районах, необхідність зниження екологічних ризиків тощо), виробництво сланцевого газу на промисловому рівні в обсязі 6-11 млрд куб. метрів на рік може розпочатися не раніше 2022 року. Водночас, загострення обстановки у Донецькій області призвело до відтермінування буріння перших пошукових свердловин на Юзівській ділянці. Замороженим лишається спільний проект Державного банку розвитку Китаю та НАК «Нафтогаз України» з газифікації вугілля (відповідні заводи планувалося побудувати в Донецькій, Луганській та Кіровоградській областях). У свою чергу, основною проблемою реалізації проектів з видобутку метану з газогідратів є обмеженість ефективних технологій, що дозволяють забезпечити економічну доцільність та екологічну безпеку відповідних робіт. Так, вартість будівництва тестової запатентованої в Україні установки із видобутку газогідратів оцінюється на рівні $480 млн; - зниження енергетичного транзитного потенціалу України. Незважаючи на те, що українська ГТС залишається основним маршрутом поставки російського газу до Європи (у 2013 році обсяг транзиту через Україну склав близько 83,7 млрд куб. метрів, що складало 52 % від загального обсягу транспортованого російського газу до Європи), у період з 2008 по 2013 рік об’єми його транзиту територією України зменшились на 28 %, що призвело до відповідного скорочення доходів від транзиту. Водночас, вказані втрати поки що не є критичними для України та змушують шукати нові можливості використання унікальної ГТС України;

- проблеми з організацією реверсних поставок природного газу до України з європейських держав (зі Словаччини, Польщі, Угорщини) внаслідок безпрецедентного політичного та економічного тиску «Газпрому» на національних газотранспортних операторів цих країн. Зокрема, існують ризики зриву організації реверсних постачань газу зі Словаччини до України через прагнення керівництва словацького оператора «Eustream s.r.o.» уникнути звинувачень РФ у порушенні умов двосторонньої транзитної угоди.

2.2. Нафтовий ринок

Основними загрозами для України на цьому ринку є:

- значний рівень залежності від імпорту нафтопродуктів на фоні кризи вітчизняної нафтопереробної галузі. Переробка нафти на НПЗ України з урахуванням Шебелінського газопереробного заводу у 2013 році скоротилась на 26,1 % (на 1,2 млн тонн), порівняно із аналогічним періодом 2012 року — до 3,4 млн тонн. З урахуванням проектних потужностей вітчизняних НПЗ на рівні 54 млн тонн на рік, їхня завантаженість не перевищує 7 %. У 2013 році виробництво бензинів в Україні скоротилось на 41,1 % (до 963,6 тис. тонн), дизельного палива — на 30,3 % (до 950,6 тис. тонн), мазуту — на 16,1 % (до 115,2 тис. тонн);

-

спекулятивне підвищення цін на нафтопродукти на внутрішньому ринку, як внаслідок нестабільності курсу гривні, так і певних проблем з імпортом нафтопродуктів, що має дестабілізуючий мультиплікативний ефект для вітчизняної економіки та надає додатковий негативний вплив на соціально-економічну ситуацію в державі;

спекулятивне підвищення цін на нафтопродукти на внутрішньому ринку, як внаслідок нестабільності курсу гривні, так і певних проблем з імпортом нафтопродуктів, що має дестабілізуючий мультиплікативний ефект для вітчизняної економіки та надає додатковий негативний вплив на соціально-економічну ситуацію в державі; - втрата нафтотранзитного потенціалу внаслідок зниження обсягів транспортування нафти трубопроводами з Росії до країн ЄС (погоджені обсяги на 2014 рік складають 15,5 млн тонн). Росія проводить планомірну політику із будівництва орієнтованих на експорт маршрутів постачання нафти (зокрема, БТС-2) в обхід території України, а також збільшення постачання нафти на світовий ринок морським транспортом (з портів Балтійського та Чорного морів). Внаслідок цього вітчизняному маршруту транспортування вуглеводнів відводиться роль компенсаторного (використовується для гарантування контрактних зобов’язань російських компаній перед споживачами у країнах Центрально-Східної Європи);

- відсутність нормативно врегульованого порядку формування стратегічних запасів паливних ресурсів на випадок блокування або призупинення імпорту, що набуває особливої ваги в умовах поглиблення конфлікту з Росією — одним з основних постачальників нафти та нафтопродуктів до України.

2.3. Атомна енергетика

Основними загрозами Україні в цій сфері є:

- ймовірність призупинення поставок російського ядерного палива на українські АЕС під впливом політичного рішення керівництва РФ. Разом із тим, керівництво корпорації «Росатом» вважає такий підхід недоцільним та має намір продовжувати виконувати свої зобов’язання в рамках домовленостей із Україною;

- призупинення проекту з будівництва в Україні заводу з виробництва ядерного палива (в Кіровоградській області). Так, до кінця 2013 року російська компанія «ТВЕЛ» та український концерн «Ядерне паливо» планували внести до статутного капіталу ПрАТ «Завод з виробництва ядерного палива» по $42 млн. Ці кошти були необхідні для реалізації частини робіт з будівництва заводу, але українська сторона не внесла свою частку й підготовчі роботи на майданчику заводу були призупинені;

- перешкоджання Росією будь-яким спробам України з диверсифікації постачань ядерного палива, передусім враховуючи пролонгацію «Енергоатомом» до 2020 року угоди на постачання ЯП виробництва компанії «Westinghouse Electric Sweden AB». Зокрема, РФ намагається дискредитувати американську компанію шляхом розгортання інформаційної кампанії, спрямованої на висвітлення технологічних і конструктивних проблем, які були виявлені у ході експлуатації ядерного палива виробництва «Westinghouse» на Південноукраїнській АЕС;

- відсутність з боку Росії будь-яких зрушень у реалізації проекту добудови 3-го та 4-го енергоблоків Хмельницької АЕС;

- намагання РФ створити важелі впливу на розвиток інших елементів українського ядерно-паливного циклу (ЯПЦ). Так, керівництво РФ опрацьовує заходи із поглиблення кооперації російських та українських підприємств атомно-промислового комплексу з метою унеможливлення повноцінного функціонування відповідних підприємств без залучення російських виробничих потужностей.

|

|

Вказані зовнішні загрози суттєво посилюють традиційні для України внутрішні загрози, пов´язані з низькою енергоефективністю промислового виробництва та комунального господарства, що зрештою призводить до значних інфляційних очікувань та дестабілізації економічного розвитку держави в цілому. При цьому можливості України самостійно протидіяти вказаним загрозам, особливо російського походження, суттєво обмежені низьким рівнем енергоефективності вітчизняної економіки, поточними критичними умовами російсько-українських відносин та створеною за попередні роки невигідною для України договірною базою. Крім того, залучення підтримки (не лише з енергетичних питань) від інших регіональних та європейських держав обмежуватиметься рівнем їх власної енергетичної, економічної та політичної залежності від Росії.

3. Стратегічні вектори впливу на енергетичну безпеку України

3.1. Російський вектор

Головним чинником, який на сьогодні формує розвиток енергетичної політики Росії (у т. ч. відносно України), є запровадження США та ЄС третього рівня секторальних санкцій проти РФ. Ці санкції стосуються енергетичного та фінансового секторів, продукції військового та подвійного призначення, чутливих технологій, високотехнологічного обладнання. Це стримуватиме розвиток російської нафтогазової галузі та може призвести до наступних наслідків:

Головним чинником, який на сьогодні формує розвиток енергетичної політики Росії (у т. ч. відносно України), є запровадження США та ЄС третього рівня секторальних санкцій проти РФ. Ці санкції стосуються енергетичного та фінансового секторів, продукції військового та подвійного призначення, чутливих технологій, високотехнологічного обладнання. Це стримуватиме розвиток російської нафтогазової галузі та може призвести до наступних наслідків:

- згортання співпраці з іноземними партнерами в рамках нових угод, призупинення реалізації попередньо запланованих спільних інвестиційних проектів внаслідок браку у РФ необхідних для їхньої реалізації технологічних та фінансових ресурсів;

- призупинення проектів з освоєння арктичного шельфу, скорочення кількості пропозицій іноземних компаній щодо співпраці в рамках проектів освоєння нових важкодоступних ділянок, зниження обсягів видобутку енергоносіїв унаслідок використання застарілих технологій, концентрація зусиль на видобутку енергоносіїв зі старих родовищ;

- зниження конкурентоспроможності російської економіки, зменшення наповнення дохідної частини бюджету РФ, підвищення ризиків неналежного виконання контрактів на постачання нафти та газу за кордон, економічна непривабливість налагодження іноземними компаніями коопераційних зв`язків із російською стороною в енергетичній сфері.

|

|

Росія традиційно використовує енергетичні важелі тиску на Україну для вирішення власних зовнішньополітичних цілей. Стратегічною метою РФ залишається відновлення статусу одного з глобальних центрів сили, що передбачає успішну реалізацію власного інтеграційного проекту — Євразійського союзу. Оскільки це неможливо зробити без встановлення повного контролю над Україною, цілями Москви у відносинах з Києвом є включення України (або принаймні її частини) в євразійський інтеграційний проект під егідою РФ, недопущення стратегічного зближення України із Заходом, а також забезпечення вільного доступу до українського ринку та ресурсів, у т. ч. енергетичних (зокрема покладів вуглеводнів та урану).

Як наслідок, Росія, впроваджуючи комплекс заходів, спрямованих на обмеження суверенітету, підрив соціально-економічної бази та ослаблення української державності, надає пріоритетної уваги використанню енергетичних, промислово-коопераційних та торговельно-економічних засобів тиску на Київ. Вказане, у поєднанні з підтримкою діяльності терористичних і сепаратистських організацій у Донецькій та Луганській областях України (де розміщені стратегічні об’єкти енергетичної галузі України, у т. ч. переважна частина підприємств вуглевидобувної галузі) призводить до посилення соціальної напруженості в країні.

Як наслідок, Росія, впроваджуючи комплекс заходів, спрямованих на обмеження суверенітету, підрив соціально-економічної бази та ослаблення української державності, надає пріоритетної уваги використанню енергетичних, промислово-коопераційних та торговельно-економічних засобів тиску на Київ. Вказане, у поєднанні з підтримкою діяльності терористичних і сепаратистських організацій у Донецькій та Луганській областях України (де розміщені стратегічні об’єкти енергетичної галузі України, у т. ч. переважна частина підприємств вуглевидобувної галузі) призводить до посилення соціальної напруженості в країні.

Паралельно Росія продовжує реалізовувати політику т. зв. «диверсифікації» маршрутів постачання газу до Європи, продовжуючи будівництво трубопроводів в обхід території України («Північний потік», «Блакитний потік»; перспективні — розширення «Північного потоку», «Південний потік», «Ямал-2»), чим навпаки додатково прив’язує європейські країни до російських енергоносіїв.

Крім того, Росія вживає заходи із перешкоджання будь-яким проектам розробки альтернативних видів енергоносіїв (нетрадиційний/сланцевий газ, газифікація вугілля), а також реальної диверсифікації джерел постачання традиційного газу. Так, в регіоні Каспійського моря російська політика спрямована на викуп у Туркменістану всього обсягу газу, що добувається (вже призвело до поступової переорієнтації Ашгабату на китайський ринок), та на перешкоджання Азербайджану в реалізації Південного європейського енергетичного коридору, у т. ч. із використанням напруженості навколо Нагірно-карабаського конфлікту.

Водночас, Росія активно відпрацьовує можливості постачання власного природного газу на східні ринки — передусім до Китаю та В’єтнаму, а також розвиває енергетичне співробітництво з Іраном. Разом із тим, на перешкоді російським планам стоїть відсутність необхідної газотранспортної інфраструктури та слабкість позицій на переговорах з цими державами.

Ключовими елементами політики російської влади в енергетичній сфері у першому півріччі 2014 року були:

- посилення енергетичного шантажу України. Зокрема, скасування в односторонньому поряду знижки (звільнення від експортного мита) у розмірі $100, передбаченої Харківськими угодами 2010 року, використовується для звинувачення України у наявності заборгованості перед «Газпромом» за недоотриману вигоду за період дії цієї знижки. При цьому керівництво РФ у діалозі як з Україною, так і з ЄС та його країнами-членами активно застосовує погрози припинити транзит газу територією України та перейти на передоплату у розрахунках з НАК «Нафтогаз України» за імпортовані енергоносії. Паралельно Росія інспірує у міжнародному інформаційному просторі питання про несвоєчасність розрахунків України за поставлений газ, заздалегідь покладаючи всю вину за будь-які зриви виконання своїх контрактних зобов’язань на Україну;

-

спроби гальмувати розгляд справи в Стокгольмському арбітражі за скаргами НАК «Нафтогаз України» та ВАТ «Газпром» з метою недопущення втрати стратегічної ініціативи у газовому конфлікті (максимально наближаючи його до зимового періоду). При цьому російська сторона активно поширює у ЗМІ тезу щодо безпідставності вимог України з перегляду формули визначення ціни на газ та відшкодування переплати за імпортований з РФ природний газ у період з 2010 по 2-й квартал 2014 року. З метою посилення аргументації своїх претензій «Газпром» сплатив до російського бюджету експортне мито в розмірі близько $1,8 млрд, що має стати підтвердженням взятого на себе фінансового тягаря, пов’язаного з отриманням Україною знижки у розмірі $100 за тис. куб. метрів;

спроби гальмувати розгляд справи в Стокгольмському арбітражі за скаргами НАК «Нафтогаз України» та ВАТ «Газпром» з метою недопущення втрати стратегічної ініціативи у газовому конфлікті (максимально наближаючи його до зимового періоду). При цьому російська сторона активно поширює у ЗМІ тезу щодо безпідставності вимог України з перегляду формули визначення ціни на газ та відшкодування переплати за імпортований з РФ природний газ у період з 2010 по 2-й квартал 2014 року. З метою посилення аргументації своїх претензій «Газпром» сплатив до російського бюджету експортне мито в розмірі близько $1,8 млрд, що має стати підтвердженням взятого на себе фінансового тягаря, пов’язаного з отриманням Україною знижки у розмірі $100 за тис. куб. метрів;

- активізація останніми місяцями двосторонньої співпраці Росії з європейськими країнами-учасницями проекту «Південний потік» (Болгарія, Македонія, Сербія, Боснія і Герцеговина, Австрія). При цьому спостерігається намагання Росії чинити тиск на європейських учасників проекту з метою протидії заходам офіційного Брюсселя із формування та дотримання спільної позиції країн-членів ЄС у реагуванні на зовнішні виклики енергетичній безпеці. До них у тому числі доводиться думка про те, що резолюція Європарламенту від 17 квітня ц. р. щодо призупинення реалізації проекту «Південний потік» має лише рекомендаційний характер;

- супутніми цілями активної роботи РФ щодо проекту «Південний потік» є позбавлення України транзитної ролі з метою послаблення чутливості ЄС до проявів з боку Росії кроків з військової, політичної та економічної дестабілізації ситуації в Україні, розширення простору для своєї експансії, а також створення через енергетичну залежність країн Південно-Східної Європи плацдарму для розширення економічної присутності в регіоні і збільшення можливостей впливати на зовнішньополітичний вектор їх розвитку;

- намагання нівелювати вплив третього пакету санкцій, використовуючи власні лобістські позиції у середовищі європейських чиновників та політиків, а також керівників окремих європейських енергетичних компаній. Продовжується активна робота щодо укладання угод з енергетичними компаніями Швейцарії, Німеччини, Норвегії та інших країн;

- активізація енергетичного діалогу з Китаєм, основним етапом якого став візит президента РФ В. Путіна до КНР (20-21 травня). Під час візиту була укладена угода про постачання російського природного газу в обсязі 38 млрд куб. метрів на рік упродовж 30-ти років, починаючи з 2018-2020 рр. на загальну суму близько $400 млрд. Політичні мотиви Москви при її укладанні полягали в демонстрації Заходу можливостей диверсифікації ринків збуту природного газу, що, за задумом, мало вплинути на позицію ЄС і США у доцільності запровадження третього рівня санкцій проти РФ. Однак цим чинником успішно скористався Китай, котрий забезпечив для себе середню ціну газу за контрактом на рівні $310-320 за 1 тис. куб. метрів, а також доступ до російських родовищ газу Східного Сибіру;

- інтенсифікація співпраці з Іраном у форматі «нафта в обмін на товари», що передбачає придбання РФ нафти в обсязі близько 500 тис. барелів для подальшого перепродажу на світовому ринку (відповідний меморандум був підписаний на початку серпня ц. р.);

- збереження значної активності підприємств російського атомного комплексу у напрямі розширення своєї присутності на ринках третіх країн. При цьому спостерігається високий рівень зустрічної зацікавленості іноземних партнерів. Так, російська державна корпорація «Росатом» (не включена до переліку санкцій) проводить переговори з Перу щодо можливості реалізації на території цієї країни спільних проектів у сфері атомної енергетики (будівництво АЕС та модернізація перуанського дослідницького реактора за російськими проектами);

- продовження співпраці «Росатому» з Італією, Норвегією та Німеччиною (на відміну від Великобританії);

- подальші заходи Росії із інтеграції енергетичної інфраструктури окупованої території Криму з російським ринком. При цьому, поки що РФ уникає втручання у фінансово-господарську діяльність «Чорноморнафтогазу», незважаючи на погіршення умов його діяльності в умовах адміністративної ізоляції АР Крим та фактичного виведення потужностей компанії із системи управління НАК «Нафтогаз України».

3.2. Європейський вектор

У свою чергу, Європейський союз зосередив зусилля на активізації заходів, спрямованих на консолідацію позицій країн-членів ЄС у підходах до гарантування енергетичної безпеки Європи в умовах загострення українсько-російських відносин. Зокрема, в рамках виконання пріоритетних завдань Стратегії енергобезпеки ЄС на період до 2030 року, Єврокомісія представила головні напрями підвищення енергоефективності. Вони передбачають впровадження в Євросоюзі заходів, спрямованих на скорочення обсягів споживання первинних енергетичних ресурсів з метою зменшення енергетичної залежності від іноземних постачальників та боротьби зі змінами клімату. Це створює передумови для звуження можливостей РФ з використання своїх домінуючих позицій на європейському газовому ринку для здійснення політичного тиску на держави-члени Євросоюзу.

|

|

Незважаючи на амбіційні довгострокові плани зі зменшення викидів парникових газів, офіційний Брюссель розглядає ОПЕК як важливого партнера та розраховує на компенсацію, у разі необхідності, нестачі обсягів енергоносіїв, що можуть виникнути через можливі перебої з постачанням нафти з Росії. Свідченням цього є проведення 11-ї міністерської зустрічі Енергетичного діалогу «ЄС-ОПЕК» (м. Брюссель, 24 червня ц. р.), на якій, зокрема, обговорювались проблемні аспекти забезпечення прозорості процесу обміну інформацією про виробництво та споживання нафти з метою підвищення прогнозованості ситуації на ринку. Зацікавленість ЄС у розвитку співпраці з ОПЕК обумовлюється тим, що, попри впровадження альтернативних джерел енергії та реалізації довгострокових пріоритетів у сфері декарбонізації, нафта залишатиметься одним із основних джерел енергії для європейських країн.

В умовах підвищення ризику припинення поставок російського природного газу у зимовий період 2014/2015 років, офіційний Брюссель ініціював проведення стрес-тестів, спрямованих на виявлення найбільш вразливих, з точки зору енергетичної безпеки, держав у Південно-Східній Європі (Греція, Болгарія, Румунія, Угорщина та Хорватія), країн Балтії та Фінляндії, а також серед країн-учасниць Енергетичного співтовариства і держав-кандидатів на вступ до ЄС. Відповідний механізм передбачає підготовку (на основі наданої країнами-членами інформації про особливості функціонування національних газових ринків) документа з низкою конкретних рекомендацій, що повинен бути затверджений у жовтні ц. р. під час засідання Європейської Ради.

Ключовими елементами європейської енергетичної політики та окремих країн регіону у цей період були:

- зближення позицій офіційних Брюсселя та Вашингтона щодо координації невідкладних практичних заходів, спрямованих на нівелювання негативного впливу кризи російсько-українських відносин на енергетичну безпеку Євросоюзу й України;

- запровадження ЄС та США третього пакета секторальних санкцій проти РФ, що передбачають суттєві обмеження для енергетичної сфери, зокрема блокування інвестицій у передові технології в сфері геологорозвідки і видобутку енергоносіїв. При цьому, з огляду на значну залежність Євросоюзу від постачання російського природного газу, офіційний Брюссель, на відміну від США, не виключив до сфери застосування санкцій газову галузь;

- зменшення залежності європейських країн від російського газу шляхом збільшення обсягів власного видобутку, диверсифікації джерел і маршрутів поставок, вдосконалення внутрішнього ринку та енергетичної інфраструктури, розбудови підземних сховищ природного газу. При цьому, реалізація ідеї про спільну закупівлю енергоносіїв для потреб країн-членів ЄС вважається недоцільною, оскільки такий підхід негативно позначиться на внутрішній конкуренції;

- створення належного інвестиційного клімату для розвитку проектів із використання потенціалу сланцевого газу, відновлюваних джерел енергії, ядерної енергії;

- досягнення домовленостей зі США про безмитну торгівлю скрапленим природним газом, що сприятиме збільшенню на європейському ринку пропозиції конкурентного з російським природного газу;

- створення умов для спрямування додаткових обсягів газу на європейський ринок з Африки та держав Близького Сходу;

- ліквідація т. зв. «енергетичних островів» на Іберійському півострові шляхом забезпечення ширшого доступу до СПГ-терміналів у країнах Південно-Східної Європи;

- розвиток нових видобувних проектів у Баренцовому та Норвезькому морях з метою забезпечення надходження додаткових 25 млрд куб. метрів природного газу в Європу до 2020 року;

- створення енергетичного коридору «Північ-Південь», який передбачає транспортування природного газу між Польщею, Чехією, Словаччиною, Угорщиною та Австрією в двосторонньому режимі, а також будівництво інтерконектора між СПГ-терміналами Польщі та Хорватії;

- сприяння транзитним країнам у забезпеченні юридичних та технічних умов постачання газу через «Південний газовий коридор» до 2019 року;

- підтримка проектів, які дозволять збільшити обсяги видобутку каспійського природного газу на інших родовищах, крім «Шах-Деніз-2»;

-

в умовах зростання ризиків для гарантування енергетичної безпеки Румунія активізує заходи з диверсифікації джерел та маршрутів постачання природного газу шляхом інтенсифікації енергетичного діалогу з Грузією, яка відіграє ключову роль у проектах, пов’язаних з транспортуванням вуглеводнів з Центральної Азії до Європи в обхід як Росії, так і Ірану. Офіційний Бухарест акцентує увагу на значущості розвитку газового маршруту «Азербайджан-Грузія-Румунія Інтерконектор» (AGRI), завершення підготовки техніко-економічного обґрунтування якого британською інжиніринговою компанією «Penspen» очікується у вересні ц. р.;

в умовах зростання ризиків для гарантування енергетичної безпеки Румунія активізує заходи з диверсифікації джерел та маршрутів постачання природного газу шляхом інтенсифікації енергетичного діалогу з Грузією, яка відіграє ключову роль у проектах, пов’язаних з транспортуванням вуглеводнів з Центральної Азії до Європи в обхід як Росії, так і Ірану. Офіційний Бухарест акцентує увагу на значущості розвитку газового маршруту «Азербайджан-Грузія-Румунія Інтерконектор» (AGRI), завершення підготовки техніко-економічного обґрунтування якого британською інжиніринговою компанією «Penspen» очікується у вересні ц. р.;

- Іспанія намагається скористатись актуалізацією питання гарантування енергетичної безпеки ЄС з метою обґрунтування доцільності спрямування додаткового фінансування з європейських фондів для розвитку інфраструктурних проектів на свої території. Зокрема, йдеться про розширення потужностей для імпорту скрапленого природного газу, збільшення транзиту газу алжирського походження через газопроводи «Магріб-Європа» (через Марокко) та «Medgaz», а також забезпечення надходження додаткових обсягів природного газу для потреб європейських країн шляхом будівництва нового газопроводу «Midcat» через Каталонію до Франції;

- Туреччина демонструвала підвищену увагу до питання стабільності постачання газу Трансбалканським газопроводом, який забезпечує природним газом західні регіони країни. У цьому зв’язку офіційна Анкара вивчає можливості збільшення обсягів постачань газопроводом «Блакитний потік» з 14 до 16 млрд куб. метрів. Поряд з тим турецькі фахівці використовують питання українсько-російської газової кризи для обґрунтування перед іноземними партнерами важливості реалізації «Південного енерготранспортного коридору», як маршруту постачання газу до Європи з альтернативних джерел постачання, у т. ч. з Каспійського, Близькосхідного та Середземноморського регіонів.

4. Рекомендації щодо захисту енергетичної безпеки України

4.1. Газова сфера

|

|

У найближчий час найбільші виклики енергетичній безпеці України формуватимуться, передусім, у газовій сфері. Це пов’язано із повним припиненням з 16 червня постачання Росією природного газу Україні та високими ризиками призупинення транзиту газу в Європу українською ГТС на фоні невирішеності питання щодо ринково-обґрунтованого рівня ціни на російський газ з урахуванням розбіжностей у трактуванні положень угоди від 2009 року. Проте другим важливим фактором є те, що в останні місяці з’явилися сприятливі передумови до початку реальних перемовин про можливість інтеграції вітчизняної газотранспортної системи у загальноєвропейську мережу. Крім того, в умовах просування Єврокомісією концепції «Південного газового коридору» як диверсифікованого за маршрутами доставки та джерелами газу, а також з урахуванням очікуваного вивільнення на світовий ринок додаткових обсягів газу, формуються можливості компенсації Україною скорочення російських поставок за рахунок придбання газу на європейському ринку. З огляду на відсутність у Росії можливостей на даному етапі повністю відмовитися від транзитних послуг України, існує можливість та є час для переобладнання технологічного процесу управління магістральними газопроводами. Це дозволить здійснювати фізичні поставки газу як у східному, так і у західному напрямах для його зберігання та перерозподілу через потужності вітчизняних ПСГ. Передумовою для використання потенційних можливостей, пов’язаних зі змінами на глобальному енергетичному ринку, є створення лібералізованого газового ринку в самій Україні. З огляду на відповідність стратегічним цілям Євросоюзу та США це дозволяє розраховувати на фінансову і технічну підтримку ідповідних заходів з їхнього боку.

4.1.1.  Найважливішими внутрішніми завданнями для української держави у газовій сфері є:

Найважливішими внутрішніми завданнями для української держави у газовій сфері є:

- збереження потенціалу вітчизняної газотранспортної системи як важливого елемента гарантування енергетичної безпеки Європи. Для цього доцільно активізувати діалог на рівні Єврокомісії та окремих потенційних європейських інвесторів щодо модернізації української ГТС для забезпечення, насамперед, більшої ефективності використання підземних сховищ газу та створення належних технологічних умов для їхнього заповнення як із західного, так і зі східного напрямів. Це дозволить наблизитись до реалізації ідеї створення Східноєвропейського енергетичного хабу (майданчику торгівлі газом для потреб Східної Європи) з використанням потужностей вітчизняних ПСГ. Крім того, можливості для захисту національних інтересів в енергетичній сфері існують у рамках інституційних механізмів Договору про Енергетичну Хартію 1994 року;

- прискорення процесу організації реверсного постачання газу зі Словаччини, Польщі та Угорщини. У цьому зв’язку важливим аспектом є докладання зусиль, спрямованих на отримання згоди словацького державного газового оператора на розвиток відповідного напряму співпраці з Україною з урахуванням ризиків, пов’язаних із можливим переглядом російською стороною вигідної для Словаччини угоди про транзит до європейських країн природного газу на умовах «бери або плати»;

- реформування та оптимізація системи управління у газовій галузі, збільшення обсягів внутрішнього видобутку, що дозволить нівелювати критичний рівень залежності від імпорту природного газу;

- суттєве підвищення внутрішніх цін на природний газ в Україні з одночасним впровадженням адресної допомоги найбільш незахищеним верствам населення;

- активізація реалізації (при підтримці Світового банку, ЄБРР та європейських держав) проектів з підвищення енергоефективності у житлово-комунальному господарстві та модернізації енергоємних промислових підприємств з метою зниження надмірного рівня споживання енергії в Україні.

4.1.2. В діалозі з європейськими партнерами з газових питань Україні необхідно:

- гарантувати ЄС безперебійний транзит російського газу вітчизняною ГТС у зимовий період 2014/2015 років (особливо у пікові періоди попиту) та звернути увагу європейських партнерів на актуальність створення міжнародного консорціуму задля прозорої експлуатації ГТС України;

- ініціювати перед Єврокомісією розгляд питання про врахування технологічних особливостей функціонування транзитної складової вітчизняної ГТС в умовах можливого припинення поставок з РФ під час оцінки потенційних ризиків для європейських споживачів;

- включити до діалогу з РФ та ЄС питання про юридичне закріплення обсягів прокачування російського газу вітчизняною ГТС на довгострокову перспективу, як основи чіткої програми заповнення вільних потужностей сировиною, яку видобуватимуть іноземні інвестори в Україні, у т. ч. «нетрадиційним» газом;

- прискорити консультації з Єврокомісією про механізми заповнення вітчизняних ПСГ, акцентуючи, що зволікання з відповідними заходами обумовлює підвищення ризиків для безперервності поставок російського газу до Європи;

- підготувати пропозиції щодо подальшої розбудови транс’європейської енергетичної інфраструктури та необхідності інвестування у вітчизняний енергетичний сектор, як умови ефективної реалізації спільної політики ЄС і РФ у рамках Дорожньої енергетичної карти до 2050 року.

4.1.3. Першочергові тактичні кроки української сторони у газовій сфері:

- погашення боргу НАК «Нафтогаз України» за імпортований російський газ з одночасним визначенням справедливої ціни на нього (з метою протидії аргументації РФ щодо економічних підстав можливого рішення про припинення постачання газу територією України в Європу);

- пошук правових шляхів перегляду умов контракту з «Газпромом» з метою відходу від використання у формулі розрахунку вартості природного газу нехарактерних для економіки України цінових параметрів нафтопродуктів (газойл), а також скасування принципу «бери або плати»;

- контрактування Україною на європейському спотовому ринку газу, який може бути транспортований у реверсному режимі на підставі правил Третього енергетичного пакета 2009 року, які передбачають надання операторами газопроводів вільного доступу до транзитних потужностей;

- забезпечення практичної реалізації Меморандуму про взаєморозуміння зі Словаччиною щодо реверсних поставок природного газу;

- забезпечення використання внутрішнього потенціалу для формування обсягів газу, які можуть бути закачані у вітчизняні ПСГ як резерв на випадок форс-мажорних обставин (за рахунок переходу вітчизняних тепло- та електрогенеруючих потужностей на вугільне паливо та мазут);

- надання європейським компаніям пільгових умов для зберігання природного газу у вітчизняних ПСГ з метою формування додаткової мотивації учасників європейського енергетичного ринку до розвитку співпраці з Україною;

-

інтенсифікація переговорів з ЄС, країнами Вишеградської групи та державами Південно-Східної Європи щодо модернізації вітчизняної ГТС та її інтеграції в загальноєвропейську газову систему з метою забезпечення умов безпечного транзиту російського газу та ефективного управління реверсними потоками на основі правил Третього енергетичного пакету;

інтенсифікація переговорів з ЄС, країнами Вишеградської групи та державами Південно-Східної Європи щодо модернізації вітчизняної ГТС та її інтеграції в загальноєвропейську газову систему з метою забезпечення умов безпечного транзиту російського газу та ефективного управління реверсними потоками на основі правил Третього енергетичного пакету;

- розвиток європейського субпроекту «Адріатичний газовий коридор», який передбачає поєднання газотранспортних систем Хорватії, Угорщини та України й створення на базі українських ПСГ регіонального центру зберігання та розподілу природного газу;

- розвиток співпраці з Центрально-східноєвропейським організованим ринком природного газу (CEEGEX);

- укладання довгострокових контрактів з компаніями-експортерами СПГ, які передбачатимуть постачання природного газу в Україну через термінали у Хорватії та Польщі;

- вжиття заходів із максимального збереження у власності України активів (обладнання) державних енергетичних підприємств (зокрема «Чорноморнафтогазу»), розташованих в Криму, у т. ч. шляхом підготовки позовів до міжнародних судових інстанцій щодо їх незаконного відчуження російською стороною;

- започаткування проекту з прокладання нового трубопроводу з родовища «Одеське» (наразі поєднане з Кримом) на материкову частину України поблизу м. Одеса;

- всебічна підтримка реалізації проектів з видобутку в Україні сланцевого газу, газифікації вугілля, утилізації шахтного метану та видобутку метану із газогідратів. Выгодный интернет-магазин предлагает pinup казино в любом городе, по всей Украине.

4.2. Нафтова галузь

З метою створення умов для ефективного використання нафтопереробного та транзитного потенціалу України у нафтовій сфері вважається доцільним:

- розробити державну програму з модернізації та виведення зі стагнації вітчизняної нафтопереробної галузі з урахуванням довгострокової стратегії залучення вуглеводневої сировини з диверсифікованих джерел;

- оптимізувати державну політику у сфері транзиту нафти, в рамках якої, зокрема, опрацювати механізми застосування гнучкої та конкурентоздатної системи тарифів на транзит вуглеводнів;

- нормативно врегулювати порядок формування стратегічних запасів паливних ресурсів на випадок блокування або призупинення імпорту з огляду на поглиблення конфлікту з Росією, як одним з основних постачальників нафти та нафтопродуктів до України;

- опрацювати можливість створення умов для участі казахських та азербайджанських компаній у роздрібному ринку нафтопродуктів України, у т. ч. шляхом придбання ними одного з існуючих або спільного будівництва нового НПЗ в Україні;

-

провести переговори з потенційними споживачами нафти, яка транспортується територією України до Польщі, Словаччини та Чехії, з метою визначення умов і строків укладання протоколів про наміри щодо транспортування нафти з використанням трубопровідних потужностей України. При цьому доцільно акцентувати їхню увагу на тому, що реалізація Росією проектів будівництва трубопроводів БТС-2 та ССТО з високою ймовірністю спричинить скорочення постачань нафтопроводом «Дружба» до держав Східної Європи;

провести переговори з потенційними споживачами нафти, яка транспортується територією України до Польщі, Словаччини та Чехії, з метою визначення умов і строків укладання протоколів про наміри щодо транспортування нафти з використанням трубопровідних потужностей України. При цьому доцільно акцентувати їхню увагу на тому, що реалізація Росією проектів будівництва трубопроводів БТС-2 та ССТО з високою ймовірністю спричинить скорочення постачань нафтопроводом «Дружба» до держав Східної Європи;

- налагодити більш тісну співпрацю в енергетичній сфері у рамках ініціативи ЄС «Східне партнерство»;

- активізувати співпрацю в рамках концепції Балто-Чорноморського енергетичного простору, одним із елементів якого є постачання нафти до країн ЄС трубопроводом «Одеса-Броди» (проект Євроазіатського нафтотранспортного коридору). Опрацювати можливі механізми врегулювання технологічних ускладнень, пов’язаних із одночасним прокачуванням важких та легких сортів нафти;

- ініціювати проведення інформаційної кампанії про переваги вітчизняної нафтотранспортної системи при постачанні енергоносіїв до країн ЄС, акцентуючи увагу на тому, що порівняно з іншими маршрутами у Чорноморському басейні, український напрямок не потребує значних інвестицій з огляду на наявність готової інфраструктури («Одеса-Броди»).

4.3. Атомна енергетика

З метою нівелювання негативного впливу існуючих ризиків і загроз для ефективного та безпечного функціонування атомної енергетики України необхідно:

- впроваджувати багатовекторну політику співпраці з іноземними партнерами у рамках розвитку міжнародного співробітництва у сфері ЯПЦ для максимальної реалізації потенціалу вітчизняного атомно-енергетичного комплексу. У цьому контексті важливо здійснювати міжнародну співпрацю лише за тими напрямами, які забезпечуватимуть розвиток вітчизняних ядерних технологій та диверсифікацію їх зовнішніх постачальників;

- мінімізувати вплив проросійських, проамериканських та профранцузьких лобі всередині України на прийняття уповноваженими українськими представниками рішень щодо пріоритетності розвитку міжнародної співпраці виключно з одним із партнерів;

- поглибити співпрацю з «Westinghouse» за проектом кваліфікації тепловиділяючих збірок на Південноукраїнській АЕС, як передумови заміщення російського ядерного палива американськими аналогами;

- прискорити заходи, пов’язані зі спорудженням централізованого сховища відпрацьованого ядерного палива;

- розширювати виробничі потужності підприємств атомно-промислового комплексу України та зосередити фінансові ресурси держави на розвитку тих елементів ЯПЦ, які не пов’язані з економічними ризиками та мають спрямованість на забезпечення довгострокових потреб внутрішнього й зовнішнього ринків;

- збільшити обсяги видобутку природного урану на базі вітчизняних родовищ, насамперед Новокостянтинівського в Кіровоградській області.

5. Загальні висновки

Аналіз розвитку ситуації на світовому та регіональному енергетичних ринках свідчить про посилення загроз енергетичній безпеці України, пов´язаних із:

- зростанням конкуренції між європейським та азійським ринками за доступ до джерел постачання скрапленого й традиційного природного газу у країнах Центральної Азії та Близького Сходу;

- сповільненням темпів росту обсягів споживання природного газу в країнах ЄС за рахунок впровадження альтернативних джерел енергії та реалізації політики енергозбереження;

- зростанням обсягів видобутку нетрадиційних газових покладів у світі;

- скороченням обсягів споживання нафти в країнах Євросоюзу з одночасним підвищенням ними рівня диверсифікації імпорту;

- незацікавленістю іноземних інвесторів у реалізації в Україні проектів у сферах енергоефективності та альтернативної енергетики.

Водночас, сприятливими для забезпечення національної енергетичної безпеки та посилення позицій України на регіональному енергетичному ринку можуть бути такі фактори, як:

- збільшення обсягів торгівлі скрапленим природним газом у світі;

- підвищення рівня забезпеченості основних країн-імпортерів газом власного видобутку за рахунок освоєння сланцевих покладів (США, Китай), а також розвитку технологій газифікації вугілля (Китай);

- реалізація ЄС стратегії зниження надмірної енергетичної залежності від Росії з метою нівелювання зовнішньополітичних ризиків та енергетичних важелів впливу з боку РФ;

- тенденція до перевищення пропозиції нафти на світовому ринку над попитом;

- наміри Японії та інших країн світу розвивати ядерну енергетику як найбільш екологічний та економічно вигідний вид електрогенерації, що призведе до вивільнення на світовий ринок додаткових обсягів природного газу;

- зростання конкуренції на світовому ринку ядерних послуг, з огляду на вихід на міжнародну арену Китайської національної ядерної корпорації (CNNC);

- загострення конкурентної боротьби між російською корпорацією «Росатом» та компанією «Westinghouse» на регіональних ринках.

Все це свідчить про наявність передумов до посилення протистояння на енергетичних ринках між основними гравцями в умовах трансформації традиційних маршрутів транспортування вуглеводнів, а також про підвищення ризиків для безпеки й стабільності забезпечення потреб європейських споживачів в енергоносіях з урахуванням геополітичних амбіцій Росії. При цьому очікується формування ситуативних союзів між країнами регіону, зокрема Туреччини та Китаю з Росією, з метою досягнення своїх короткострокових цілей та посилення переговорних позицій.

Ситуація на європейському енергетичному ринку зумовлює суттєве підвищення рівня ризиків і загроз ефективному використанню транзитного потенціалу української газотранспортної системи. Водночас, перспективи завантаженості вітчизняного маршруту, а також умови його використання значною мірою залежатимуть від характеру політичного діалогу України з Росією. Зазвичай остання відкрито використовує енергетичний шантаж для досягнення своїх цілей із глобального домінування. Додатковим чинником, який негативно впливатиме на енергетичну безпеку України, залишатиметься збереження ризиків періодичного припинення РФ постачання природного газу до України.

Нові виклики для енерготранзитного потенціалу України також обумовлюються стратегією ЄС щодо зменшення частки російських енергоносіїв у забезпеченні своїх енергетичних потреб. У цьому зв’язку прогнозується активізація заходів Туреччини при підтримці США з розвитку транзитної інфраструктури на власній території з метою спрямування енергоносіїв з Каспійського регіону, країн Близького Сходу та Східного Середземномор’я до Європи. Крім того, спостерігатиметься посилення тенденцій до реалізації окремими європейськими державами, котрі мають спільні з РФ проекти в енергетичній сфері, заходів, які порушуватимуть зусилля офіційного Брюсселя з просування єдиного зовнішнього вектора енергетичної політики ЄС.

|

|

В будь-якому випадку Україні вкрай необхідно домовлятися з Росією за безпосередньої участі ЄС та Єврокомісії про поновлення поставок газу на зимовий період 2014/2015 років та забезпечення безперебійного транзиту до країн Європи. Крайній термін цього завдання — до кінця жовтня ц. р., початку опалювального сезону. І вже далі рухатися до повної енергетичної незалежності.