1. Анализ ситуации на мировых энергетических рынках

Первое полугодие 2014 года характеризуется крайне нестабильным и напряженным состоянием мировых энергетических рынков, где все более актуальными становятся проблемы обеспечения энергетической безопасности и стабильности. События на Ближнем Востоке и в Украине привели к обострению этих проблем. Тенденции развития событий говорят о стремительном росте влияния политического фактора на мировую энергетическую политику. Так, «газовый конфликт» между Украиной и Россией поставил под угрозу обеспечение энергетической безопасности всей Европы и стал ярким примером влияния политических мотивов на отношения в сфере энергетики.

Анализ международной энергетической политики позволяет сделать выводы, что в последние месяцы действия основных мировых игроков в этой сфере зависели от следующих факторов:

- сохранение тенденции снижения цен на мировом нефтяном рынке, вызванное превышением предложения нефти над спросом;

- рост энергетической самодостаточности США (в т. ч. вследствие «сланцевой революции»), что негативно влияет на решающие аспекты энергетических взаимоотношений и может привести к изменениям стратегических направлений внешней политики официального Вашингтона по отношению к традиционным регионам сотрудничества, в частности Ближнему Востоку, Африке и Латинской Америке;

- постепенная «энергетическая переориентация» Китая с угля на природный газ, а также его готовность осуществлять масштабные инвестиции в свои атомные электростанции. Это становится одним из ключевых геополитических факторов, который будет влиять на развитие энергетики в последующие годы;

- введение против России третьего уровня секторальных, в т. ч. энергетических санкций со стороны США, ЕС и ряда других стран на фоне обострения украинского-российских отношений, что будет сдерживать развитие российской нефтегазовой отрасли;

- повышение рисков для стабильного и безопасного транзита российских энергоносителей в европейские страны территорией Украины, учитывая отсутствие прозрачного и взаимоприемлемого механизма устранения противоречий между Киевом и Москвой в газовом вопросе.

1.1. Газовая отрасль

Ожидается, что до конца 2014 года ситуация на газовых рынках будет формироваться под влиянием следующих факторов:

- возможный «обвал» мировых цен на нефть до уровня $70-80 за баррель;

- ускорение со стороны США процесса выдачи лицензий на экспорт сжиженного природного газа (СПГ);

- продолжение странами ЕС мероприятий, направленных на уменьшение своей зависимости от поставщиков энергоресурсов путем сооружения межсистемных трубопроводных перемычек, получения кумулятивного эффекта от ранее начатых проектов в сферах энергосбережения и энергоэффективности, участия в разработке нефтегазовых месторождений за пределами ЕС;

- обострение диалога «Россия-ЕС» в вопросе соблюдения всеми участниками европейского газового рынка требований Третьего энергетического пакета 2009 года, что усилит конкуренцию на региональном рынке. Это касается требования Еврокомиссии скорректировать двусторонние межправительственные соглашения со странами-членами ЕС по проекту сооружения «Южного потока», обнародования Еврокомиссией результатов расследования о злоупотреблениях «Газпрома» на европейском рынке и т. п.).

|

|

Анализ указанных факторов говорит про усиление вызовов и угроз региональной энергетической безопасности, учитывая попытки России противостоять европейским странам в реализации политики, направленной на снижение их энергетической зависимости от РФ. Так, энергетическая стратегия ЕС предусматривает предоставление поддержки странам-членам в реализации мероприятий в сферах энергосбережения и энергоэффективности, с помощью которых Евросоюз планирует сократить к 2020 году свои потребности в первичных энергоносителях на 20 %. Кроме того, страны ЕС должны интенсифицировать мероприятия, направленные на уменьшение своей зависимости от поставщиков энергоресурсов путем сооружения межсистемных трубопроводных перемычек (что даст возможность оперативно компенсировать перебои с поставками сырья, а также обеспечит доступ к площадкам спотовой торговли газа в Европе).

|

|

С другой стороны, тенденции развития мирового газового рынка свидетельствуют о наличии благоприятных предпосылок для трансформации традиционных связей между экспортерами и импортерами природного газа. Так, ожидается увеличение предложения сжиженного природного газа за счет поставок из США и Австралии. При этом, в случае возобновления работы АЭС в Японии, ожидается дополнительное высвобождение до 25 млрд куб. метров СПГ на мировой рынок, часть которого может быть направлена в Европу.

Кроме того, ЕС будет оказывать поддержку развитию «Южного газового коридора» для обеспечения поставок природного газа из Азербайджана. В этой связи ожидается активизация действий Турции (при поддержке США) по развитию транзитной инфраструктуры на собственной территории для поставки в Европу энергоносителей из Каспийского региона, стран Ближнего Востока и Восточного Средиземноморья. С учетом такой ситуации и с целью перехвата стратегической инициативы Турция подает сигналы РФ о готовности увеличить объемы закупок российского газа и нарастить объемы его транзита, в частности, путем переноса маршрута газопровода «Южный поток», интенсифицировав при этом сотрудничество с потенциальными конкурентами РФ на европейском рынке — Ираном, Иракским Курдистаном, Туркменистаном.

С целью минимизации потенциальных потерь Россия форсировала подписание 30-летнего газового контракта с Китаем, реализация которого имеет значительно большие политическую и имиджевую составляющие, чем экономическую. Указанное объясняется тем, что к 2030 году в Китае ожидается рост объемов собственной добычи природного газа за счет проектов разработки сланцевых залежей и технологий газификации угля. При этом прогнозируется наращивание Китаем импорта СПГ, в то время как объемы трубопроводных поставок с внешних рынков будут играть лишь вспомогательную роль и формироваться преимущественно за счет ресурсной базы Туркменистана и Узбекистана.

|

|

В этой связи для Украины стратегическим интересом является сохранение заинтересованности России в использовании отечественного газопроводного маршрута в качестве основного при поставке природного газа на европейский рынок. Указанное объясняется прежде всего тем, что в случае сокращения Евросоюзом потребления российского газа до объемов, которые могут поставляться без использования транзитных мощностей Украины (только через Беларусь и «Северным потоком»), Россия получит возможность осуществлять более жесткую политику по отношению к Украине в условиях отсутствии угрозы повреждения на украинской территории жизненно важной для энергобезопасности ЕС инфраструктуры.

Кроме того, дезавуирование Россией подписанных 17 декабря 2013 г. дополнений к основному контракту на поставки российского газа в Украину от 19 января 2009 г. продемонстрировало политическую направленность предоставления «Газпромом» т. н. «скидок» и первоочередную цель Кремля установить контроль над газотранспортной системой Украины, в т. ч. уникальными подземными газохранилищами.

При таких условиях, первоочередными задачами украинской власти остаются диверсификация поставок российского газа, просмотр в судебном порядке контрактной формулы определения его стоимости с учетом опыта европейских потребителей, а также предотвращение установления контроля над украинской ГТС.

1.2. Нефтяной рынок

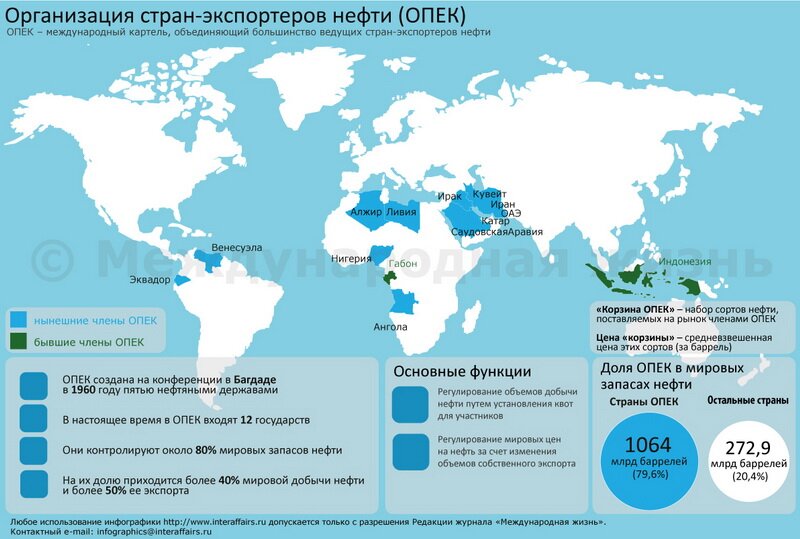

До конца 2014 года на мировом нефтяном рынке ожидается продолжение тенденции снижения цен на нефть. Уже сегодня стоимость нефти сорта Brent ($102,5 за баррель) уменьшилась до самого низкого уровня за период с ноября 2013 г. после прохождения пика в июле с. г. ($115,71 за баррель). Это связано прежде всего с увеличением экспорта нефти Ираном (в рамках частичного снятия с Тегерана международных санкций) и отказом мощных членов ОПЕК (Саудовской Аравии, Объединенных Арабских Эмиратов и Катара) уменьшить собственные квоты на добычу углеводородов для противодействия экономическому подъему влиятельных конкурентов. Среди других факторов — интенсивное освоение нетрадиционных залежей, снижение рисков для стабильной добычи в странах Северной Африки, уменьшение спроса со стороны Европы и Китая, наращивание запасов нефти в США, спекулятивный фактор.

До конца 2014 года на мировом нефтяном рынке ожидается продолжение тенденции снижения цен на нефть. Уже сегодня стоимость нефти сорта Brent ($102,5 за баррель) уменьшилась до самого низкого уровня за период с ноября 2013 г. после прохождения пика в июле с. г. ($115,71 за баррель). Это связано прежде всего с увеличением экспорта нефти Ираном (в рамках частичного снятия с Тегерана международных санкций) и отказом мощных членов ОПЕК (Саудовской Аравии, Объединенных Арабских Эмиратов и Катара) уменьшить собственные квоты на добычу углеводородов для противодействия экономическому подъему влиятельных конкурентов. Среди других факторов — интенсивное освоение нетрадиционных залежей, снижение рисков для стабильной добычи в странах Северной Африки, уменьшение спроса со стороны Европы и Китая, наращивание запасов нефти в США, спекулятивный фактор.

Прогнозируется увеличение объемов поставок нефти танкерным флотом из стран Ближнего Востока в Китай и из Средиземноморского бассейна с одновременным уменьшением объемов поставок в США (с учетом повышения объемов добычи сланцевой нефти в этой стране). При этом переориентация экспорта российских энергоносителей в Китай и государства Азиатско-Тихоокеанского региона, хотя и отвечает долгосрочным интересам России, пока является технически невыполнимой.

Повышение цен на нефть (выше $100 за баррель) возможно только в случае эскалации конфликтов в Северной Африке и на Ближнем Востоке, угрожающим инфраструктурным объектам нефтяной отрасли. При этом ожидаемая пиратская или террористическая активность, а также собственно сам российско-украинский конфликт будут иметь незначительное влияние на динамику ценообразования на нефтяных биржах.

С учетом того, что российский бюджет на 2014 год сформирован из расчета средней цены нефти на уровне $93 за баррель, текущие тенденции на нефтяном рынке негативно влияют на российскую экономику, что частично компенсируется девальвацией рубля (в рублевом эквиваленте поступления в бюджет от экспорта нефти будут оставаться на запланированном уровне). Вместе с тем, сокращение валютных поступлений и удешевление российского рубля формируют существенные риски для обеспечения России товарами группы «критического импорта» (оборудование, машины и механизмы, определенные группы продовольственных товаров), что дополнительно осложняется как секторальными санкциями со стороны Запада, так и введенным Россией ответным торговым эмбарго. При этом проводимые мероприятия по импортозамещению не позволят достичь желаемых результатов в ближайшей перспективе, из-за чего для России становится критичным вопрос отмены западных санкций уже до конца текущего года.

Для Украины текущие тенденции на мировом нефтяном рынке в целом благоприятны, поскольку приведут к снижению расчетной цены на российский газ, так как стоимость углеводородного сырья влияет на его цену. Это усилит переговорную позицию Украины при установлении рыночной цены на газ (а также в рамках Стокгольмского арбитража), будет способствовать постепенному снижению цен на нефтепродукты на внутреннем рынке. Однако для Украины сохраняются риски, связанные со значительным уровнем зависимости от импорта нефтепродуктов и необходимостью тратить валютные резервы на приобретение не сырья, а нефтепродуктов (с большей добавленной стоимостью).

|

|

Учитывая развитие ситуации и тенденции мировой экономики, не исключается, что стоимость нефти марки Brent будет находиться в диапазоне $76-86, марки WTI Light Sweet — $70-80 с тенденцией к стабилизации в зимний период. В начале 2015 года на мировых рынках будет сохраняться тенденция низкой цены на сырье, в то время как со второго полугодия следующего года прогнозируется рост мировых цен на нефть.

1.3. Атомная энергетика

Для мировой и региональной атомной энергетики в ближайшей перспективе характерными будут:

- постепенное восстановление доверия мирового сообщества к атомной энергетике после аварии на японской АЭС «Фукусима-1» в 2011 году и строительство новых ядерных энергоблоков в ряде стран, что будет способствовать росту ее доли в мировом электроэнергетическом балансе на 15-20 % к 2030 году;

- развитие в рамках региональных энергетических рынков проектов по диверсификации и разветвленности межсистемных связей, в т. ч. энергосетей;

- пересмотр мировых цен в сторону увеличения на уран, циркониевый концентрат, услуги по конверсии, обогащению и фабрикации ядерного топлива (ЯТ);

- ужесточение требований со стороны мирового сообщества с целью уменьшения объемов мирового потребления энергоресурсов, а также ускорение процессов внедрения передовых энергосберегающих технологий и нетрадиционных источников добычи энергии.

|

|

По отношению к Украине приоритетной целью российской стороны в ближайшей перспективе остается недопущение усиления позиций на украинском рынке компании «Westinghouse». При этом сохранение монопольных позиций на отечественном рынке ядерного топлива является приоритетной задачей России, в т. ч. с учетом противодействия выходу американской компании на рынки других восточноевропейских стран (Болгария, Чехия, Румыния), эксплуатирующих энергоблоки типа ВВЭР-1000, поставки ядерного топлива для которых на монопольных условиях осуществляет Россия. Кроме того, руководство корпорации «Росатом» намерено развивать собственные мощности для замещения украинских аналогов, что позволит постепенно отказаться от импорта высокотехнологической продукции предприятий атомно-промышленного комплекса Украины, в первую очередь электротехнического оборудования харьковского «Турбоатома».

Вместе с тем, активизация евроинтеграционного курса Украины формирует предпосылки для французских и американских энергетических компаний по развитию сотрудничества с Украиной по таким направлениям, как добыча урана, производство циркониевого концентрата и строительство атомных энергоблоков.

2. Анализ угроз энергетической безопасности Украины

Главной угрозой энергетической составляющей национальной безопасности Украины является провал трехсторонних консультаций «Украина-Россия-ЕС» по проблематике поставок и транзита по территории Украины российского природного газа, которые прошли 14-16 июня с. г. в Киеве. Следствием этого стало полное прекращение с 16 июня поставок Россией природного газа Украине и подача встречных исков НАК «Нефтегаз Украины» и ОАО «Газпром» в Арбитражный институт Торговой палаты г. Стокгольм (объединенных в одно производство). Обращение в суд не позволит Украине предотвратить риски, связанные с дефицитом природного газа в ходе отопительного сезона 2014/2015 годов, однако в дальнейшем будет способствовать достижению недискриминационных условий сотрудничества с Россией в газовой сфере.

При этом затягивание Стокгольмским арбитражем принятия решения до осенне-зимнего периода обострит потребности как Украины, так и европейских стран в энергоносителях. На этом фоне Россия будет повышать тональность в переговорах и оказывать давление на Украину через ЕС в вопросе необходимости установления цены на газ на зимний период на уровне $385-420 с обязательным погашением долгов за 2013-2014 годы.

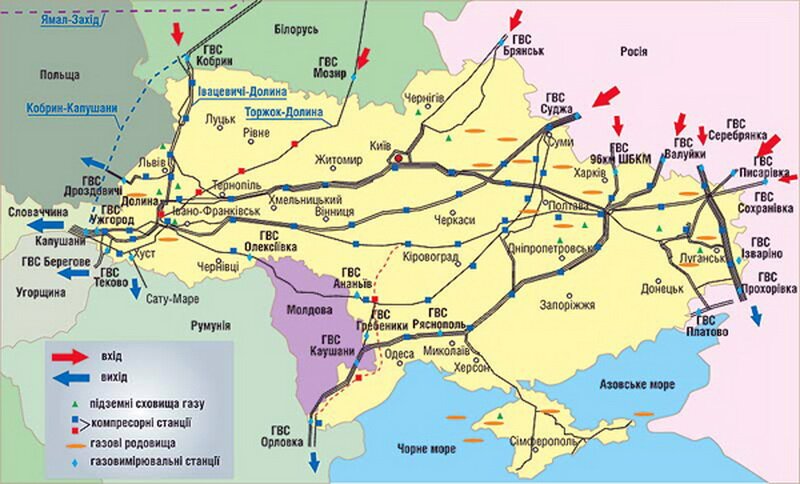

Едва ли не единственной успешной контрмерой Украины по минимизации негативного воздействия очередного газового российско-украинского кризиса является завершение подготовительных работ по организации реверсных поставок природного газа из Словакии с 1 сентября с. г. (объемом до 3,2 млрд куб. метров в год). Эти работы проводятся согласно Меморандума от 28 апреля с. г. про реверсные поставки природного газа Украине через участок газопровода «Вояны-Ужгород», подписанного оператором газотранспортной системы Словакии компанией «Eustream s.r.o.» и украинским ПАО «Укртрансгаз». Представители «Eustream» отмечают перспективы увеличения объема поставок этим участком в формате «малого реверса газа» с 1 марта 2015 г. до 8-10 млрд куб. метров в год.

2.1. Газовая отрасль

Основными угрозами для Украины в этой сфере являются:

- сохранение критического уровня зависимости от импорта российского природного газа, а также шаги энергетического давления на Украину со стороны РФ в вопросах проведения взаиморасчетов и определения цены на российский газ. Нерешение этих вопросов грозит, как минимум, переходом «Газпрома» на невыгодную Украине систему расчетов (100 % предоплата за объемы, предусмотренные контрактом 2009 года). Полное прекращение поставок российского газа в Украину в летний период 2014 года не позволит на должном уровне наполнить украинские подземные газохранилища (ПХГ) газом в объемах, достаточных для обеспечения потребностей стран-членов ЕС в зимний период. В дальнейшем это будет использоваться Кремлем для традиционных обвинений официального Киева в «воровстве» газа и подрыве европейской энергетической безопасности в периоды пикового спроса (осенне-зимний период 2014/2015 годов);

-

потеря Украины, в связи с оккупацией Крымского полуострова, части собственной добычи природного газа (в объемах до 1,8-2,4 млрд куб. метров), а также доступа к разработке залежей углеводородов, расположенных на крымском шельфе Черного и Азовского морей. Потеря контроля Украины над производственными мощностями «Черноморнефтегаза», прежде всего морскими буровыми платформами, существенно усложняет дальнейшую разработку месторождений «Одесское» и «Безымянное» в Черном море. Большинство залежей природного газа как на мелководных, так и на глубоководных месторождениях Черного моря относится к крымскому шельфу, в т. ч. структура Палласа. Кроме того, существует риск свертывания проекта освоения залежей Скифской площади (прогнозируемый объем добычи газа — почти 4 млрд куб. метров) консорциумом компаний «ExxonMobil» (40 %), Shell (35 %), австрийской OMV в лице румынской дочки «Petrom» (10 %) и НАК «Надра Украины» (10 %); возможность срыва выполнения соглашений о распределении продукции между Украиной и иностранными компаниями «Eni» и «EdF» в пределах площадей «Абиха» и «Кавказская», а также на структуре Субботина в районе Керченского пролива; Потеря контроля Украины над производственными мощностями «Черноморнефтегаза» существенно усложняет разработку месторождений «Одесское» и «Безымянное»

Потеря контроля Украины над производственными мощностями «Черноморнефтегаза» существенно усложняет разработку месторождений «Одесское» и «Безымянное»

осложнения с освоением нетрадиционных источников добычи природного газа, прежде всего в рамках проектов по разработке сланцевых залежей, газификации угля и добычи метана из газогидратов. Так, с учетом существующих барьеров для добычи сланцевого газа (нехватка инвестиций и технологий, потребность в выведении из оборота больших земельных участков в плотно населенных районах, необходимость снижения экологических рисков и т. д.), производство сланцевого газа на промышленном уровне в объемах 6-11 млрд куб. метров в год может начаться не ранее 2022 года. В тоже время, обострение ситуации в Донецкой области привело к отсрочке бурения первых поисковых скважин на Юзовском участке. Замороженным остается совместный проект Государственного банка развития Китая и НАК «Нефтегаз Украины» по газификации угля (соответствующие заводы планировалось построить в Донецкой, Луганской и Кировоградской областях). В свою очередь, основной проблемой реализации проектов по добыче метана из газогидратов является ограниченность эффективных технологий, позволяющих обеспечить экономическую целесообразность и экологическую безопасность соответствующих работ. Так, стоимость тестовой запатентованной в Украине установки по добыче газогидратов оценивается на уровне $480 млн;

осложнения с освоением нетрадиционных источников добычи природного газа, прежде всего в рамках проектов по разработке сланцевых залежей, газификации угля и добычи метана из газогидратов. Так, с учетом существующих барьеров для добычи сланцевого газа (нехватка инвестиций и технологий, потребность в выведении из оборота больших земельных участков в плотно населенных районах, необходимость снижения экологических рисков и т. д.), производство сланцевого газа на промышленном уровне в объемах 6-11 млрд куб. метров в год может начаться не ранее 2022 года. В тоже время, обострение ситуации в Донецкой области привело к отсрочке бурения первых поисковых скважин на Юзовском участке. Замороженным остается совместный проект Государственного банка развития Китая и НАК «Нефтегаз Украины» по газификации угля (соответствующие заводы планировалось построить в Донецкой, Луганской и Кировоградской областях). В свою очередь, основной проблемой реализации проектов по добыче метана из газогидратов является ограниченность эффективных технологий, позволяющих обеспечить экономическую целесообразность и экологическую безопасность соответствующих работ. Так, стоимость тестовой запатентованной в Украине установки по добыче газогидратов оценивается на уровне $480 млн;- снижение энергетического транзитного потенциала Украины. Несмотря на то, что украинская ГТС остается основным маршрутом поставки российского газа в Европу (в 2013 году объем транзита через Украину составил около 83,7 млрд куб. метров, что составляло 52 % от общего объема транспортируемого российского газа в Европу), в период с 2008 по 2013 годы объемы его транзита по территории Украины уменьшились на 28 %, что привело к соответствующему сокращению доходов от транзита. При этом указанные потери пока не являются критическими для Украины и заставляют искать новые возможности использования уникальной ГТС Украины;

- проблемы с организацией реверсных поставок природного газа в Украину из европейских стран (из Словакии, Польши, Венгрии) в результате беспрецедентного политического и экономического давления «Газпрома» на национальных газотранспортных операторов этих стран. В частности, существуют риски срыва организации реверсных поставок газа из Словакии в Украину из-за стремления руководства словацкого оператора «Eustream s.r.o.» избежать обвинений РФ в нарушении условий двустороннего транзитного соглашения.

2.2. Нефтяной рынок

Основными угрозами для Украины на этом рынке являются:

- значительный уровень зависимости от импорта нефтепродуктов на фоне кризиса отечественной нефтеперерабатывающей отрасли. Переработка нефти на НПЗ Украины с учетом Шебелинского газоперерабатывающего завода в 2013 году сократилась на 26,1 % (на 1,2 млн тонн) по сравнению с аналогичным периодом 2012 года — до 3,4 млн тонн. С учетом проектных мощностей отечественных НПЗ на уровне 54 млн тонн в год, их загруженность не превышает 7 %. В 2013 году производство бензинов в Украине сократилось на 41,1 % (до 963,6 тыс. тонн), дизельного топлива — на 30,3 % (до 950,6 тыс. тонн), мазута — на 16,1 % (до 115,2 тыс. тонн);

спекулятивное повышение цен на нефтепродукты на внутреннем рынке, как вследствие нестабильности курса гривны, так и определенных проблем с импортом нефтепродуктов, имеет дестабилизирующий мультипликативный эффект для отечественной экономики и оказывает дополнительное негативное влияние на социально-экономическую ситуацию в государстве;

спекулятивное повышение цен на нефтепродукты на внутреннем рынке, как вследствие нестабильности курса гривны, так и определенных проблем с импортом нефтепродуктов, имеет дестабилизирующий мультипликативный эффект для отечественной экономики и оказывает дополнительное негативное влияние на социально-экономическую ситуацию в государстве;- потеря нефтетранзитного потенциала вследствие снижения объемов транспортировки нефти по трубопроводам из России в страны ЕС (согласованные объемы на 2014 год составляют 15,5 млн тонн). Россия проводит планомерную политику строительства ориентированных на экспорт маршрутов поставки нефти (в частности, БТС-2) в обход территории Украины, а также увеличения поставок нефти на мировой рынок морским транспортом (из портов Балтийского и Черного морей). Вследствие этого отечественному маршруту транспортировки углеводородов отводится роль компенсаторного (используется для обеспечения контрактных обязательств российских компаний перед потребителями в странах Центрально-Восточной Европы);

- отсутствие нормативно урегулированного порядка формирования стратегических запасов топлива на случай блокировки или приостановления импорта, что приобретает особое значение в условиях углубления конфликта с Россией — одним из основных поставщиков нефти и нефтепродуктов в Украину.

2.3. Атомная энергетика

Основными угрозами Украине в этой сфере являются:

- вероятность приостановки поставок российского ядерного топлива на украинские АЭС под влиянием политического решения руководства РФ. Вместе с тем, руководство корпорации «Росатом» считает такой подход нецелесообразным и намерено продолжать выполнять свои обязательства в рамках договоренностей с Украиной;

- приостановление проекта строительства в Украине завода по производству ядерного топлива (в Кировоградской области). Так, к концу 2013 года российская компания «ТВЭЛ» и украинский концерн «Ядерное топливо» планировали внести в уставный капитал АО «Завод по производству ядерного топлива» по $42 млн. Эти средства были необходимы для реализации части работ по строительству завода, но украинская сторона не внесла свою долю и подготовительные работы на площадке завода были приостановлены;

- препятствование Россией любым попыткам Украины диверсифицировать поставки ядерного топлива, прежде всего учитывая пролонгацию «Энергоатомом» до 2020 года соглашения на поставку ЯТ производства компании «Westinghouse Electric Sweden AB». В частности, РФ пытается дискредитировать американскую компанию путем развертывания информационной кампании, направленной на освещение технологических и конструктивных проблем, выявленных в ходе эксплуатации ядерного топлива производства «Westinghouse» на Южно-Украинской АЭС;

- отсутствие со стороны России каких-либо подвижек в реализации проекта достройки 3-го и 4-го энергоблоков Хмельницкой АЭС;

- попытки РФ создать рычаги влияния на развитие других элементов украинского ядерно-топливного цикла (ЯТЦ). Так, руководство РФ прорабатывает шаги по углублению кооперации российских и украинских предприятий атомно-промышленного комплекса с целью предотвращения полноценного функционирования соответствующих предприятий без привлечения российских производственных мощностей.

|

|

Указанные внешние угрозы существенно усиливают традиционные для Украины внутренние угрозы, связанные с низкой энергоэффективностью промышленного производства и коммунального хозяйства, что в итоге приводит к значительным инфляционным ожиданиям и дестабилизации экономического развития государства в целом. При этом возможности Украины самостоятельно противодействовать указанным угрозам, особенно российского происхождения, существенно ограничены низким уровнем энергоэффективности отечественной экономики, текущим критическим состоянием российско-украинских отношений и созданной в предыдущие годы невыгодной для Украины договорной базой. Кроме того, привлечение поддержки (не только по энергетическим вопросам) от других региональных и европейских государств ограничивается уровнем их собственной энергетической, экономической и политической зависимости от России.

3. Стратегические векторы влияния на энергетическую безопасность Украины

3.1. Российский вектор

Главным фактором, который на сегодня формирует развитие энергетической политики России (в т. ч. по отношению к Украине), является введение США и ЕС третьего уровня секторальных санкций против РФ. Эти санкции касаются энергетического и финансового секторов, продукции военного и двойного назначения, чувствительных технологий, высокотехнологичного оборудования. Это будет сдерживать развитие российской нефтегазовой отрасли и может привести к следующим последствиям:

Главным фактором, который на сегодня формирует развитие энергетической политики России (в т. ч. по отношению к Украине), является введение США и ЕС третьего уровня секторальных санкций против РФ. Эти санкции касаются энергетического и финансового секторов, продукции военного и двойного назначения, чувствительных технологий, высокотехнологичного оборудования. Это будет сдерживать развитие российской нефтегазовой отрасли и может привести к следующим последствиям:

- сворачивание сотрудничества с иностранными партнерами в рамках новых соглашений, приостановление реализации предварительно запланированных совместных инвестиционных проектов в результате нехватки в РФ необходимых для их реализации технологических и финансовых ресурсов;

- приостановление проектов освоения арктического шельфа, сокращение количества предложений иностранных компаний по сотрудничеству в рамках проектов освоения новых труднодоступных участков, снижение объемов добычи энергоносителей вследствие использования устаревших технологий, концентрация усилий на добыче энергоносителей из старых месторождений;

- снижение конкурентоспособности российской экономики, уменьшение наполнения доходной части бюджета РФ, повышение рисков ненадлежащего выполнения контрактов на поставку нефти и газа за рубеж, экономическая нецелесообразность налаживания иностранными компаниями кооперационных связей с российской стороной в энергетической сфере.

|

|

Россия традиционно использует энергетические рычаги давления на Украину для решения собственных внешнеполитических целей. Стратегической целью РФ остается восстановление статуса одного из глобальных центров силы, что предусматривает успешную реализацию собственного интеграционного проекта — Евразийского союза. Поскольку это невозможно сделать без установления полного контроля над Украиной, целями Москвы в отношениях с Киевом является включение Украины (или по крайней мере ее части) в евразийский интеграционный проект под эгидой РФ, недопущение стратегического сближения Украины с Западом, а также обеспечение свободного доступа к украинскому рынку и ресурсам, в т. ч. энергетическим (в частности залежам углеводородов и урана).

Как следствие, Россия, внедряя комплекс мероприятий, направленных на ограничение суверенитета, подрыв социально-экономической базы и ослабление украинской государственности, уделяет приоритетное внимание использованию энергетических, промышленно-кооперационных и торгово-экономических средств давления на Киев. Указанное, в сочетании с поддержкой деятельности террористических и сепаратистских организаций в Донецкой и Луганской областях Украины (где размещены стратегические объекты энергетической отрасли Украины, в т. ч. большая часть предприятий угледобывающей отрасли) приводит к усилению социальной напряженности в стране.

Как следствие, Россия, внедряя комплекс мероприятий, направленных на ограничение суверенитета, подрыв социально-экономической базы и ослабление украинской государственности, уделяет приоритетное внимание использованию энергетических, промышленно-кооперационных и торгово-экономических средств давления на Киев. Указанное, в сочетании с поддержкой деятельности террористических и сепаратистских организаций в Донецкой и Луганской областях Украины (где размещены стратегические объекты энергетической отрасли Украины, в т. ч. большая часть предприятий угледобывающей отрасли) приводит к усилению социальной напряженности в стране.

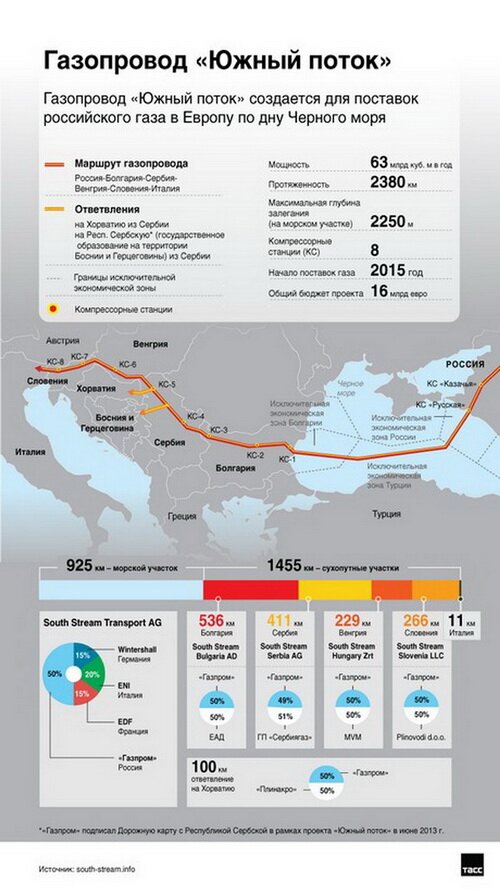

Параллельно Россия продолжает реализовывать политику т. н. «диверсификации» маршрутов поставок газа в Европу, продолжая строительство трубопроводов в обход территории Украины («Северный поток», «Голубой поток»; перспективные — расширение «Северного потока», «Южный поток», «Ямал-2»), чем наоборот дополнительно привязывает европейские страны к российским энергоносителям.

Кроме того, Россия принимает меры по препятствованию любым проектам разработки альтернативных видов энергоносителей (нетрадиционный/сланцевый газ, газификация угля), а также реальной диверсификации источников традиционного газа. Так, в регионе Каспийского моря российская политика направлена на выкуп у Туркменистана всего объема добываемого газа (уже привело к постепенной переориентации Ашхабада на китайский рынок), и на препятствование Азербайджану в реализации Южного европейского энергетического коридора, в т. ч. с использованием напряженности вокруг Нагорно-карабахского конфликта.

В тоже время, Россия активно отрабатывает возможности поставлять собственный природный газ на восточные рынки — прежде всего в Китай и Вьетнам, а также развивает энергетическое сотрудничество с Ираном. Вместе с тем, на пути российских планов стоит отсутствие необходимой газотранспортной инфраструктуры и слабость позиций на переговорах с этими государствами.

Ключевыми элементами политики российских властей в энергетической сфере в первом полугодии 2014 были:

- усиление энергетического шантажа Украины. В частности, отмена в одностороннем порядке скидки (освобождения от экспортной пошлины) в размере $100, предусмотренной Харьковскими соглашениями 2010 года, используется для обвинения Украины в наличии задолженности перед «Газпромом» за недополученную выгоду за период действия этой скидки. При этом руководство РФ в диалоге как с Украиной, так и с ЕС и его странами-членами активно угрожает прекратить транзит газа по территории Украины и перейти на предоплату в расчетах с НАК «Нефтегаз Украины» за импортируемые энергоносители. Параллельно Россия инспирирует в международном информационном пространстве вопрос о несвоевременности расчетов Украины за поставленный газ, заранее возлагая всю вину за любые срывы выполнения своих контрактных обязательств на Украину;

-

попытки затормозить рассмотрение дела в Стокгольмском арбитраже по жалобам НАК «Нефтегаз Украины» и ОАО «Газпром» с целью недопущения потери стратегической инициативы в газовом конфликте (максимально отодвигая его до зимнего периода). При этом российская сторона активно распространяет в СМИ тезис о беспочвенности требований Украины о пересмотре формулы определения цены на газ и возмещении переплаты за импортированный из РФ природный газ в период с 2010 по 2-й квартал 2014 года. С целью усиления аргументации своих претензий «Газпром» заплатил в российский бюджет экспортную пошлину в размере около $1,8 млрд, что должно стать подтверждением взятого на себя финансового обязательства, связанного с получением Украиной скидки в размере $100 за тыс. куб. метров;

попытки затормозить рассмотрение дела в Стокгольмском арбитраже по жалобам НАК «Нефтегаз Украины» и ОАО «Газпром» с целью недопущения потери стратегической инициативы в газовом конфликте (максимально отодвигая его до зимнего периода). При этом российская сторона активно распространяет в СМИ тезис о беспочвенности требований Украины о пересмотре формулы определения цены на газ и возмещении переплаты за импортированный из РФ природный газ в период с 2010 по 2-й квартал 2014 года. С целью усиления аргументации своих претензий «Газпром» заплатил в российский бюджет экспортную пошлину в размере около $1,8 млрд, что должно стать подтверждением взятого на себя финансового обязательства, связанного с получением Украиной скидки в размере $100 за тыс. куб. метров;

- активизация в последние месяцы двустороннего сотрудничества России с европейскими странами-участницами проекта «Южный поток» (Болгария, Македония, Сербия, Босния и Герцеговина, Австрия). При этом наблюдаются попытки России оказывать давление на европейских участников проекта с целью противодействия мероприятиям официального Брюсселя по формированию и соблюдению совместной позиции стран-членов ЕС в реагировании на внешние вызовы энергетической безопасности. Им в том числе доводится мнение о том, что резолюция Европарламента от 17 апреля с. г. о приостановлении реализации проекта «Южный поток» имеет лишь рекомендательный характер;

- сопутствующими целями активной работы РФ по проекту «Южный поток» является лишение Украины транзитной роли с целью ослабления чувствительности ЕС к проявлениям со стороны России шагов по военной, политической и экономической дестабилизации ситуации в Украине, расширения пространства для своей экспансии, а также создание через энергетическую зависимость стран Юго-Восточной Европы плацдарма для расширения экономического присутствия в регионе и увеличения возможностей влиять на внешнеполитический вектор их развития;

- попытки нивелировать влияние третьего пакета санкций, используя собственные лоббистские позиции в среде европейских чиновников и политиков, а также руководителей отдельных европейских энергетических компаний. Продолжается активная работа по заключению соглашений с энергетическими компаниями Швейцарии, Германии, Норвегии и других стран;

- активизация энергетического диалога с Китаем, основным этапом которого стал визит президента РФ В. Путина в КНР (20-21 мая), в ходе которой было заключено соглашение о поставках российского природного газа в объеме 38 млрд куб. метров в год в течение 30-ти лет, начиная с 2018-2020 гг. на общую сумму около $400 млрд. Политические мотивы Москвы при его заключении заключались в демонстрации Западу возможностей диверсификации рынков сбыта природного газа, что, по замыслу, должно было повлиять на позицию ЕС и США о целесообразности введения третьего уровня санкций против РФ. Однако этим фактором успешно воспользовался Китай, который обеспечил себе среднюю цену газа по контракту на уровне $310-320 за 1 тыс. куб. метров, а также доступ к российским месторождениям газа Восточной Сибири;

- интенсификация сотрудничества с Ираном в формате «нефть в обмен на товары», который предусматривает приобретение РФ для последующей перепродажи на мировом рынке нефти в объеме около 500 тыс. баррелей (соответствующий меморандум был подписан в начале августа с. г.);

- сохранение значительной активности предприятий российского атомного комплекса по расширению своего присутствия на рынках третьих стран. При этом наблюдается высокий уровень встречной заинтересованности иностранных партнеров. Так, российская государственная корпорация «Росатом» (не была включена в перечень санкций) проводит переговоры с Перу о возможности реализации на территории этой страны совместных проектов в сфере атомной энергетики (строительство АЭС и модернизация перуанского исследовательского реактора по российским проектам);

- продолжение сотрудничества «Росатома» с Италией, Норвегией и Германией (в отличие от Великобритании);

- дальнейшие шаги России по интеграции энергетической инфраструктуры оккупированной территории Крыма с российским рынком. При этом, пока РФ избегает вмешательства в финансово-хозяйственную деятельность «Черноморнефтегаза», несмотря на ухудшение условий его деятельности в условиях административной изоляции АР Крым и фактического вывода мощностей компании из системы управления НАК «Нефтегаз Украины».

3.2. Европейский вектор

В свою очередь, Европейский союз сосредоточил усилия на активизации мероприятий, направленных на консолидацию позиций стран-членов ЕС в подходах к обеспечению энергетической безопасности Европы в условиях обострения украинско-российских отношений. В частности, в рамках выполнения приоритетных задач Стратегии энергобезопасности ЕС на период до 2030 года, Еврокомиссия представила главные направления повышения энергоэффективности. Они предусматривают внедрение в Евросоюзе мероприятий, направленных на сокращение объемов потребления первичных энергетических ресурсов с целью уменьшения энергетической зависимости от иностранных поставщиков и борьбы с изменениями климата. Это создает предпосылки для сужения возможностей РФ в использовании своих доминирующих позиций на европейском газовом рынке для осуществления политического давления на государства-члены Евросоюза.

|

|

Несмотря на амбициозные долгосрочные планы по уменьшению выбросов парниковых газов, официальный Брюссель рассматривает ОПЕК как важного партнера и рассчитывает на компенсацию, в случае необходимости, недостатка поставок энергоносителей, который может возникнуть из-за риска перебоев с поставками нефти из России. Свидетельством этого является проведение 11-й министерской встречи Энергетического диалога «ЕС-ОПЕК» (г. Брюссель, 24 июня с. г.), на котором, в частности, обсуждались проблемные аспекты обеспечения прозрачности процесса обмена информацией о производстве и потреблении нефти с целью повышения прогнозируемости ситуации на рынке. Заинтересованность ЕС в развитии сотрудничества с ОПЕК объясняется тем что, несмотря на внедрение альтернативных источников энергии и реализацию долгосрочных приоритетов в сфере декарбонизации, нефть будет оставаться одним из основных источников энергии для европейских стран.

В условиях повышения риска прекращения поставок российского природного газа в зимний период 2014/2015 годов, официальный Брюссель инициировал проведение стресс-тестов, направленных на выявление наиболее уязвимых с точки зрения энергетической безопасности государств в Юго-Восточной Европе (Греция, Болгария, Румыния, Венгрия и Хорватия), Балтийских стран и Финляндии, а также среди стран-участниц Энергетического сообщества и государств-кандидатов на вступление в ЕС. Соответствующий механизм предусматривает подготовку (на основе предоставленной странами-членами информации об особенностях функционирования национальных газовых рынков) документа с рядом конкретных рекомендаций, который должен быть утвержден в октябре с. г. во время заседания Европейского Совета.

Ключевыми элементами европейской энергетической политики и отдельных стран региона в этот период были:

- сближение позиций официальных Брюсселя и Вашингтона по координации неотложных практических мероприятий, направленных на нивелирование негативного влияния кризиса российско-украинских отношений на энергетическую безопасность Евросоюза и Украины;

- внедрение ЕС и США третьего пакета секторальных санкций против РФ, предусматривающих существенные ограничения для энергетической сферы, в частности блокирование инвестиций в передовые технологии в сфере геологоразведки и добычи энергоносителей. При этом, учитывая значительную зависимость Евросоюза от поставок российского природного газа, официальный Брюссель, в отличие от США, не включил в сферу применения санкций газовую отрасль;

- уменьшение зависимости европейских стран от российского газа путем увеличения объемов собственной добычи, диверсификации источников и маршрутов поставок, совершенствования внутреннего рынка и энергетической инфраструктуры, развития подземных хранилищ природного газа. При этом, реализация идеи о совместной закупке энергоносителей для нужд стран-членов ЕС считается нецелесообразной, поскольку такой подход негативно скажется на внутренней конкуренции;

- создание надлежащего инвестиционного климата для развития проектов использования потенциала сланцевого газа, возобновляемых источников энергии, ядерной энергии;

- достижение договоренностей с США о беспошлинной торговле сжиженным природным газом, что будет способствовать увеличению на европейском рынке предложения конкурентного с российским природного газа;

- создание условий для направления дополнительных объемов газа на европейский рынок из Африки и стран Ближнего Востока;

- ликвидация т. н. «энергетических островов» на Иберийском полуострове путем обеспечения более широкого доступа к СПГ-терминалам в странах Юго-Восточной Европы;

- развитие новых добывающих проектов в Баренцевом и Норвежском морях с целью обеспечения поступления дополнительных 25 млрд куб. метров природного газа в Европу до 2020 года;

- создание энергетического коридора «Север-Юг», который предусматривает транспортировку природного газа между Польшей, Чехией, Словакией, Венгрией и Австрией в двустороннем режиме, а также строительство интерконнектора между СПГ-терминалами в Польше и Хорватии;

- содействие транзитным странам в обеспечении юридических и технических условий поставок газа через «Южный газовый коридор» к 2019 году;

- поддержка проектов, позволяющих увеличить объемы добычи каспийского газа на других месторождениях, кроме «Шах-Дениз-2»;

-

в условиях роста рисков обеспечения собственной энергетической безопасности Румыния активизирует шаги по диверсификации источников и маршрутов поставок природного газа путем интенсификации энергетического диалога с Грузией, которая играет ключевую роль в проектах, связанных с транспортировкой углеводородов из Центральной Азии в Европу в обход как России, так и Ирана. Официальный Бухарест акцентирует внимание на значимости развития газового маршрута «Азербайджан-Грузия-Румыния интерконнектор» (AGRI), завершение подготовки технико-экономического обоснования которого британской инжиниринговой компанией «Penspen» ожидается в сентябре с. г.;

в условиях роста рисков обеспечения собственной энергетической безопасности Румыния активизирует шаги по диверсификации источников и маршрутов поставок природного газа путем интенсификации энергетического диалога с Грузией, которая играет ключевую роль в проектах, связанных с транспортировкой углеводородов из Центральной Азии в Европу в обход как России, так и Ирана. Официальный Бухарест акцентирует внимание на значимости развития газового маршрута «Азербайджан-Грузия-Румыния интерконнектор» (AGRI), завершение подготовки технико-экономического обоснования которого британской инжиниринговой компанией «Penspen» ожидается в сентябре с. г.;

- Испания пытается воспользоваться актуализацией вопроса обеспечения энергетической безопасности ЕС с целью обоснования целесообразности направления дополнительного финансирования из европейских фондов для развития инфраструктурных проектов на своей территории. В частности, речь идет о расширении мощностей для импорта сжиженного природного газа, увеличении транзита газа алжирского происхождения через газопроводы «Магриб-Европа» (через Марокко) и «Medgaz», а также поступлении дополнительных объемов природного газа для нужд европейских стран путем строительства нового газопровода «Midcat» через Каталонию во Францию;

- Турция демонстрировала повышенное внимание к вопросу стабильности поставок газа Трансбалканским газопроводом, который обеспечивает природным газом западные регионы страны. В этой связи официальная Анкара изучает возможности увеличения объемов поставок по газопроводу «Голубой поток» с 14 до 16 млрд куб. метров. Вместе с тем турецкие специалисты используют вопрос украинского-российского газового кризиса для обоснования перед иностранными партнерами важности реализации «Южного энерготранспортного коридора», как маршрута поставки газа в Европу из альтернативных источников, в т. ч. из Каспийского, Ближневосточного и Средиземноморского регионов.

4. Рекомендации по защите энергетической безопасности Украины

4.1. Газовая сфера

|

|

В ближайшее время главные вызовы энергетической безопасности Украины будут формироваться, прежде всего, в газовой сфере. Это связано с полным прекращением с 16 июня поставок Россией природного газа Украине и высокими рисками приостановки транзита газа в Европу по украинской ГТС на фоне нерешенности вопроса об рыночно-обоснованном уровне цены на российский газ с учетом различий в трактовке положений соглашения от 2009 года. Однако другим важным фактором является то, что в последние месяцы появились благоприятные предпосылки для начала реальных переговоров о возможности интеграции отечественной газотранспортной системы в общеевропейскую сеть. Кроме того, в условиях продвижения Еврокомиссией концепции «Южного газового коридора» как диверсифицированного по маршрутам доставки и источниками газа, а также с учетом ожидаемого высвобождения на мировой рынок дополнительных объемов газа, формируются возможности компенсации Украиной сокращения российских поставок за счет приобретения газа на европейском рынке. Учитывая отсутствие у России возможностей на данном этапе полностью отказаться от транзитных услуг Украины, существует возможность и есть время для переоборудования технологического процесса управления магистральными газопроводами, что позволит осуществлять физические поставки газа как в восточном, так и в западном направлениях для его хранения и перераспределения через мощности отечественных ПХГ. Предпосылкой для использования потенциальных возможностей, связанных с изменениями на глобальном энергетическом рынке, является создание либерализованного газового рынка в самой Украине, что учитывая соответствие стратегическим целям Евросоюза и США позволяет рассчитывать на финансовую и техническую поддержку с их стороны соответствующих мероприятий.

4.1.1. Важнейшими внутренними задачами для украинского государства в газовой сфере являются:

4.1.1. Важнейшими внутренними задачами для украинского государства в газовой сфере являются:

- сохранение потенциала отечественной газотранспортной системы как важного элемента обеспечения энергетической безопасности Европы. Для этого целесообразно активизировать диалог на уровне Еврокомиссии и отдельных потенциальных европейских инвесторов про модернизацию украинской ГТС для обеспечения, прежде всего, большей эффективности использования подземных хранилищ газа и создания технологических условий для их заполнения как с западного, так и с восточного направлений. Это позволит приблизиться к реализации идеи создания Восточноевропейского энергетического хаба (площадки торговли газом для нужд Восточной Европы) с использованием мощностей отечественных ПХГ. Кроме того, возможности для защиты национальных интересов в энергетической сфере существуют в рамках институциональных механизмов Договора об Энергетической Хартии 1994 года;

- ускорение процесса организации реверсных поставок газа из Словакии, Польши и Венгрии. В этой связи важным аспектом является приложение усилий, направленных на получение согласия словацкого государственного газового оператора на развитие соответствующего направления сотрудничества с Украиной с учетом рисков, связанных с возможным пересмотром российской стороной выгодного для Словакии соглашения о транзите в европейские страны природного газа на условиях «бери или плати»;

- реформирования и оптимизация системы управления в газовой отрасли, увеличение объемов внутренней добычи, что позволит нивелировать критический уровень зависимости от импорта природного газа;

- существенное повышение внутренних цен на природный газ в Украине с одновременным внедрением адресной помощи наиболее незащищенным слоям населения;

- активизация реализации (при поддержке Всемирного банка, ЕБРР и европейских государств) проектов повышения энергоэффективности в жилищно-коммунальном хозяйстве и модернизации энергоемких промышленных предприятий с целью снижения избыточного уровня потребления энергии в Украине.

4.1.2. В диалоге с европейскими партнерами по газовым вопросам Украине необходимо:

- гарантировать ЕС бесперебойный транзит российского газа отечественной ГТС в зимний период 2014/2015 годов (особенно в пиковые периоды спроса) и обратить внимание европейских партнеров на актуальность создания международного консорциума для прозрачной эксплуатации ГТС Украины;

- инициировать перед Еврокомиссией рассмотрение вопроса об учете технологических особенностей функционирования транзитной составляющей отечественной ГТС в условиях возможного прекращения поставок из РФ при оценке потенциальных рисков для европейских потребителей;

- включить в диалог с РФ и ЕС вопрос о юридическом закреплении объемов прокачки российского газа отечественной ГТС на долгосрочную перспективу, как основы четкой программы заполнения свободных мощностей сырьем, которое будут добывать иностранные инвесторы в Украине, в т. ч. «нетрадиционным» газом;

- ускорить консультации с Еврокомиссией о механизмах заполнения отечественных ПХГ, акцентируя внимание, что промедление с соответствующими шагами приведет к повышению рисков для непрерывности поставок российского газа в Европу;

- подготовить предложения по дальнейшему развитию трансъевропейской энергетической инфраструктуры и необходимости инвестирования в отечественный энергетический сектор, как условия эффективной реализации общей политики ЕС и РФ в рамках Дорожной энергетической карты до 2050 года.

4.1.3. Первоочередные тактические шаги украинской стороны в газовой сфере:

- погашение долга НАК «Нефтегаз Украины» за импортированный российский газ с одновременным определением справедливой цены на него (с целью противодействия аргументации РФ про экономические основания возможного решения о прекращении поставок газа по территории Украины в Европу);

- поиск правовых путей пересмотра условий контракта с «Газпромом» с целью ухода от использования в формуле расчета стоимости газа нехарактерных для экономики Украины ценовых параметров нефтепродуктов (газойл), а также отмены принципа «бери или плати»;

- контрактирование Украиной на европейском спотовом рынке газа, который может быть транспортирован в реверсном режиме на основании правил Третьего энергетического пакета 2009 года, которые предусматривают предоставление операторами газопроводов свободного доступа к транзитным мощностям;

- обеспечение практической реализации Меморандума о взаимопонимании со Словакией о реверсных поставках природного газа;

- обеспечение использования внутреннего потенциала для формирования объемов газа, которые могут быть закачаны в отечественные ПХГ в качестве резерва на случай форс-мажорных обстоятельств (за счет перехода отечественных тепло- и электрогенерирующих мощностей на угольное топливо и мазут);

- предоставление европейским компаниям льготных условий хранения природного газа в отечественных ПХГ с целью формирования дополнительной мотивации участников европейского энергетического рынка к развитию сотрудничества с Украиной;

-

интенсификация переговоров с ЕС, странами Вышеградской группы и государствами Юго-Восточной Европы по модернизации отечественной ГТС и ее интеграции в общеевропейскую газовую систему с целью обеспечения условий безопасного транзита российского газа и эффективного управления реверсными потоками на основе правил Третьего энергетического пакета;

интенсификация переговоров с ЕС, странами Вышеградской группы и государствами Юго-Восточной Европы по модернизации отечественной ГТС и ее интеграции в общеевропейскую газовую систему с целью обеспечения условий безопасного транзита российского газа и эффективного управления реверсными потоками на основе правил Третьего энергетического пакета;

- развитие европейского субпроекта «Адриатический газовый коридор», который предусматривает объединение газотранспортных систем Хорватии, Венгрии и Украины и создание на базе украинских ПХГ регионального центра хранения и распределения природного газа;

- развитие сотрудничества с Центрально-восточноевропейским организованным рынком природного газа (CEEGEX);

- заключение долгосрочных контрактов с компаниями-экспортерами СПГ, предусматривающих поставки природного газа в Украину через терминалы в Хорватии и Польше;

- принятие мер к максимальному сохранению в собственности Украины активов (оборудования) государственных энергетических предприятий (в частности «Черноморнефтегаза»), расположенных в Крыму, в т. ч. путем подготовки исков в международные судебные инстанции по их незаконному отчуждению российской стороной;

- начало реализации проекта прокладки нового трубопровода с месторождения «Одесское» (сейчас соединено с Крымом) на материковую часть Украины около г. Одесса.

- всесторонняя поддержка реализации проектов добычи в Украине сланцевого газа, газификации угля, утилизации шахтного метана, добычи метана из газогидратов.

4.2. Нефтяная отрасль

С целью создания условий для эффективного использования нефтеперерабатывающего и транзитного потенциала Украины в нефтяной сфере считается целесообразным:

- разработать государственную программу модернизации и вывода из стагнации отечественной нефтеперерабатывающей отрасли с учетом долгосрочной стратегии привлечения углеводородного сырья из диверсифицированных источников;

- оптимизировать государственную политику в сфере транзита нефти, в рамках которой, в частности, разработать механизмы применения гибкой и конкурентоспособной системы тарифов на транзит углеводородов;

- нормативно урегулировать порядок формирования стратегических запасов топлива на случай блокировки или приостановления импорта ввиду углубления конфликта с Россией, как одним из основных поставщиков нефти и нефтепродуктов в Украину;

- проработать возможность создания условий для участия казахских и азербайджанских компаний в розничном рынке нефтепродуктов Украины, в т. ч. путем приобретения ими одного из существующих или совместного строительства нового НПЗ в Украине;

-

провести переговоры с потенциальными потребителями нефти, транспортируемой по территории Украины в Польшу, Словакию и Чехию, с целью определения условий и сроков заключения протоколов о намерениях по транспортировке нефти с использованием трубопроводных мощностей Украины. При этом целесообразно акцентировать их внимание на том, что реализация Россией проектов строительства трубопроводов БТС-2 и ВСТО с высокой вероятностью приведет к сокращению поставок по нефтепроводу «Дружба» в страны Восточной Европы;

провести переговоры с потенциальными потребителями нефти, транспортируемой по территории Украины в Польшу, Словакию и Чехию, с целью определения условий и сроков заключения протоколов о намерениях по транспортировке нефти с использованием трубопроводных мощностей Украины. При этом целесообразно акцентировать их внимание на том, что реализация Россией проектов строительства трубопроводов БТС-2 и ВСТО с высокой вероятностью приведет к сокращению поставок по нефтепроводу «Дружба» в страны Восточной Европы;

- наладить более тесное сотрудничество в энергетической сфере в рамках инициативы ЕС «Восточное партнерство»;

- активизировать сотрудничество в рамках концепции Балто-Черноморского энергетического пространства, одним из элементов которого является поставка нефти в страны ЕС по трубопроводу «Одесса-Броды» (проект Евроазиатского нефтетранспортного коридора). Проработать возможные механизмы урегулирования технологических осложнений, связанных с одновременной прокачкой тяжелых и легких сортов нефти;

- инициировать проведение информационной кампании о преимуществах отечественной нефтетранспортной системы для поставки энергоносителей в страны ЕС, акцентируя внимание на том, что по сравнению с другими маршрутами в Черноморском бассейне, украинское направление не требует значительных инвестиций, учитывая наличие готовой инфраструктуры («Одесса-Броды»).

4.3. Атомная энергетика

С целью нивелирования негативного влияния существующих рисков и угроз для эффективного и безопасного функционирования атомной энергетики Украины необходимо:

- внедрять многовекторную политику сотрудничества с иностранными партнерами в рамках развития международного сотрудничества в сфере ЯТЦ для максимальной реализации потенциала отечественного атомно-энергетического комплекса. В этом контексте важно осуществлять международное сотрудничество только по тем направлениям, которые будут обеспечивать развитие отечественных ядерных технологий и диверсификации их внешних поставщиков;

- минимизировать влияние пророссийских, проамериканских и профранцузских лобби внутри Украины на принятие уполномоченными украинскими представителями решений о приоритетности развития международного сотрудничества исключительно с одним из партнеров;

- углубить сотрудничество с «Westinghouse» по проекту квалификации тепловыделяющих сборок на Южно-Украинской АЭС, как предпосылки замещения российского ядерного топлива американскими аналогами;

- ускорить мероприятия, связанные с сооружением централизованного хранилища отработанного ядерного топлива;

- расширить производственные мощности предприятий атомно-промышленного комплекса Украины и сосредоточить финансовые ресурсы государства на развитии тех элементов ЯТЦ, которые не связаны с экономическими рисками и имеют направленность на обеспечение долгосрочных нужд внутреннего и внешнего рынков;

- увеличить объемы добычи природного урана на базе отечественных месторождений, прежде всего Новоконстантиновского в Кировоградской области.

5. Общие выводы

Анализ развития ситуации на мировом и региональном энергетических рынках свидетельствует об усилении угроз энергетической безопасности Украины, связанных с:

- ростом конкуренции между европейским и азиатским рынками за доступ к источникам поставок сжиженного и традиционного природного газа в странах Центральной Азии и Ближнего Востока;

- замедлением темпов роста объемов потребления природного газа в странах ЕС за счет внедрения альтернативных источников энергии и реализации политики энергосбережения;

- ростом объемов добычи нетрадиционных газовых залежей в мире;

- сокращением объемов потребления нефти в странах Евросоюза с одновременным повышением ими уровня диверсификации импорта;

- незаинтересованностью иностранных инвесторов в реализации в Украине проектов в сферах энергоэффективности и альтернативной энергетики.

В тоже время, благоприятными для обеспечения национальной энергетической безопасности и усиления позиций Украины на региональном энергетическом рынке могут быть такие факторы, как:

- увеличение объемов торговли сжиженным природным газом в мире;

- повышение уровня обеспеченности основных стран-импортеров газом собственной добычи за счет освоения сланцевых залежей (США, Китай), а также развития технологий газификации угля (Китай);

- реализация ЕС стратегии снижения чрезмерной энергетической зависимости от России с целью нивелирования внешнеполитических рисков и энергетических рычагов воздействия со стороны РФ;

- тенденция к превышению предложения нефти на мировом рынке над спросом;

- намерения Японии и других стран мира развивать ядерную энергетику как наиболее экологический и экономически выгодный вид электрогенерации, что приведет к высвобождению на мировой рынок дополнительных объемов природного газа;

- рост конкуренции на мировом рынке ядерных услуг, учитывая выход на международную арену Китайской национальной ядерной корпорации (CNNC);

- обострение конкурентной борьбы между российской корпорацией «Росатом» и компанией «Westinghouse» на региональных рынках.

Все это свидетельствует о наличии предпосылок к усилению противостояния на энергетических рынках между основными игроками в условиях трансформации традиционных маршрутов транспортировки углеводородов, а также повышении рисков для безопасности и стабильности обеспечения европейских потребителей энергоносителями с учетом геополитических амбиций России. При этом ожидается формирование ситуативных союзов между странами региона, в частности Турции и Китая с Россией, с целью достижения своих краткосрочных целей и усиления переговорных позиций.

Ситуация на европейском энергетическом рынке существенное повышает уровень рисков и угроз эффективному использованию транзитного потенциала украинской газотранспортной системы. В тоже время, перспективы загруженности отечественного маршрута, а также условия его использования в значительной степени будут зависеть от характера политического диалога Украины с Россией, которая открыто использует энергетический шантаж для достижения своих целей к глобальному доминированию. Дополнительным фактором, негативно влияющим на энергетическую безопасность Украины, будет оставаться сохранение рисков периодического прекращения РФ поставок природного газа в Украину.

Новые вызовы для энерготранзитного потенциала Украины также создает стратегия ЕС по уменьшению доли российских энергоносителей в обеспечении своих энергетических потребностей. В этой связи прогнозируется активизация Турции при поддержке США по развитию транзитной инфраструктуры на собственной территории с целью поставок энергоносителей из Каспийского региона, стран Ближнего Востока и Восточного Средиземноморья в Европу. Кроме того, будет наблюдаться усиление тенденций к реализации отдельными европейскими государствами, имеющими совместные с РФ проекты в энергетической сфере, мероприятий, которые будут нарушать усилия официального Брюсселя по продвижению единого внешнего вектора энергетической политики ЕС.

|

|

В любом случае Украина крайне необходимо договариваться с Россией при непосредственном участии ЕС и Еврокомиссии о возобновлении поставок газа в зимний период 2014/2015 годов и обеспечении бесперебойного транзита в страны Европы. Крайний срок этой задачи — до конца октября с. г., начала отопительного сезона. И уже дальше двигаться к полной энергетической независимости.